2008年金融危机以来,A股大致出现过12次大跌反弹,反弹多发生岁末年初之时,尤其是2016年以来的反弹行情基本都是在一季度启动。超跌反弹的过程中,小盘股反弹阶段表现优于大盘股,中低估值股票反弹幅度略微领先。

编者按:2月15日,创业板指迎来久违大涨,单日涨幅逾3%。今日两市延续反弹态势,截至午间收盘,两市超3600股上涨,这是市场大跌以来迎来的难得的上涨行情。方正证券指出,2008年金融危机以来,A股大致出现过12次大跌反弹,反弹多发生岁末年初之时,尤其是2016年以来的反弹行情基本都是在一季度启动。超跌反弹的过程中,小盘股反弹阶段表现优于大盘股,中低估值股票反弹幅度略微领先。

核心结论

2月15日,创业板指迎来久违大涨,单日涨幅逾3%。年初至今,A股市场经历了一轮明显调整。上证指数累计下跌5.3%,深证成指下跌10.2%,创业板指出现了深幅调整,累计跌幅达15.2%。我们认为指数可能已经阶段性见底,后面有望迎来反弹。

本文梳理了2008年以来12次大跌反弹时期的A股市场表现,主要特征如下:(1)反弹多发生岁末年初之时,尤其是2016年以来的反弹行情基本都是在一季度启动。(2)小盘股在反弹阶段的表现要明显优于大市值公司。(3)反弹幅度与ROE无明显规律。(4)中低估值股票反弹幅度略微领先。(5)反转效应显著,前期跌幅较大的组合反弹中涨幅较大,越短时间内跌得越多的组合反弹力度越大。

综上来看,超跌是此次反弹的最大动力,我们认为本轮反弹行情有望持续,结构上我们更看好新兴产业朱格拉周期逻辑下的科技成长类小盘股表现。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文

1,2008年以来历次大跌反弹行情回顾

自2021年12月中旬以来,市场情绪持续低迷,创业板指累计下跌20%以上。2022年2月15日,创业板指迎来久违大涨,单日涨幅逾3%。从A股的历史走势来看,在前期出现大幅度调整的情况下,股市往往会在较短时间内出现快速的大跌反弹行情。为此我们梳理出A股历史上的12次大跌反弹行情,并作简要回顾。

2008年金融危机以来,A股大致出现过12次大跌反弹,反弹多发生岁末年初之时,尤其是2016年以来的反弹行情基本都是在一季度启动。反弹时间长度主要持续1个月到2个月,上证综指反弹的幅度平均在17%左右。在2018年初和2021年上半年的反弹行情中,创业板的反弹强度明显超过上证综指。

从上述表中涨幅前三的行业分布来看,历次大跌反弹中涨幅较大的行业并没有太明显的一致规律。不过也有8个行业从未进入过涨幅前三名,这类行业的股价弹性可能弱于大盘整体。

2,小盘股反弹阶段表现优于大盘股

在市值分组下,小盘股在反弹阶段的表现要优于市值较大的公司。若将全部A股上市公司按照反弹开始时的市值进行排序分组,可以发现,第1组公司市场表现最佳,平均涨幅达到31%;随着组别序号的增加(市值增加),小组平均涨幅呈现递减的趋势,第10组市值最大的公司平均涨幅仅为21%。从涨幅中位数也可以观察到相同的规律。

3,反弹幅度与ROE无明显规律

在历次大跌反弹时期,若以上市公司的盈利能力ROE(过去四个季度的净资产收益率)为标准进行分类,各组公司在大跌反弹阶段的市场表现无明显规律。

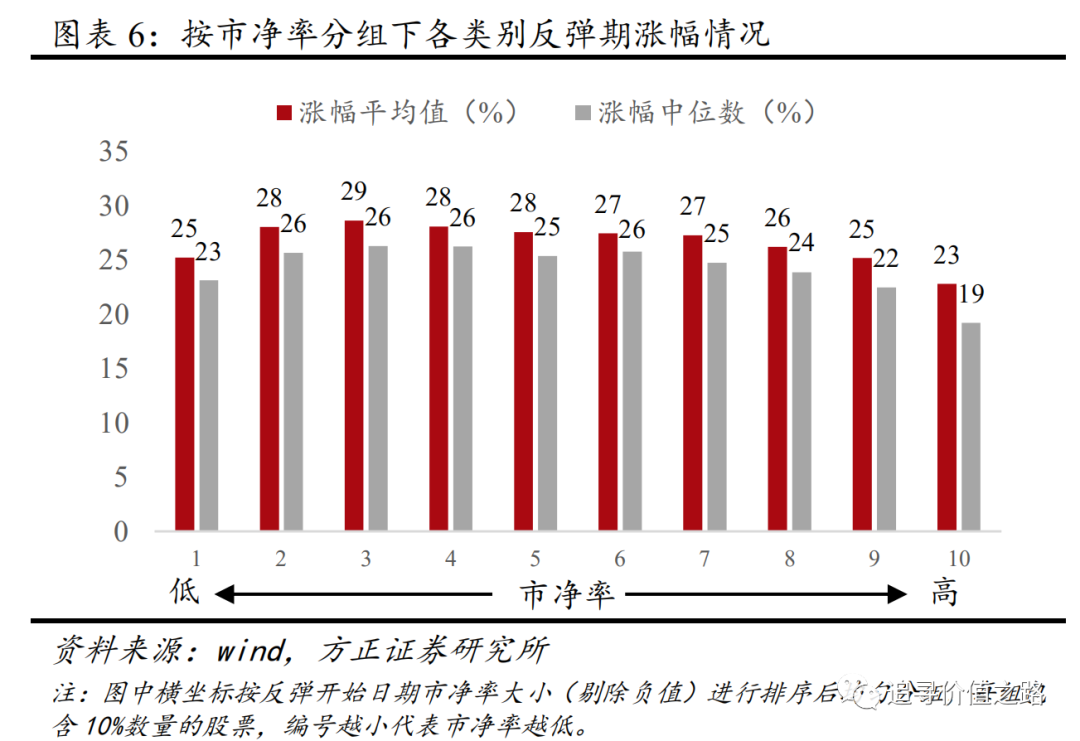

4,中低估值股票反弹幅度略微领先

在历次大跌反弹时期,若以上市公司估值水平为标准进行分类,无论是市盈率还是市净率,从反弹期间的涨幅平均值或中位数来看,各组公司在大跌反弹阶段的市场表现规律不太明显。估值从低至高排名20%-50%的中低估值股票反弹幅度相对而言有微弱优势。

5,反转效应显著,超跌是反弹最大动力

除了上述财务和估值指标外,我们发现大跌反弹中前期涨跌幅是影响个股反弹幅度最显著的变量,大跌反弹中反转效应非常显著,前期跌幅最大的股票组合反弹中涨幅最大,超跌是反弹最大动力。

按照前期市场表现进行分组,我们可以发现前期跌幅较大的公司在反弹阶段涨幅较大,且显著高于前期表现较好的公司,即反转效应。前1个月跌幅最大的公司在反弹阶段的平均涨幅为37%,涨幅中位数达33%;而前1个月表现最好的公司在反弹阶段的平均涨幅仅为20%,涨幅中位数为10%,显著低于第1组公司的涨幅。组内平均涨幅与涨幅中位数随着组别增长呈现明显的递减趋势。前3个月、6个月及1年的市场表现分组情况下也出现了强势股票变弱、弱势股票变强的反转效应。

超跌反弹期间内市场出现了明显的反转效应,且反转效应在短期内效果更为明显,即越短时间内跌的越多的组合反弹力度越大。在前1个月、3个月、6个月及1年的市场表现分组情况下市场均出现了反转效应,但反转效应的显著程度随着分组涨跌幅区间的拉长出现了明显的降低。按前1个月涨跌幅分组后的A股市场反转效应最为明显,不同小组之间涨幅差异显著,第1组涨幅平均值领先第10组17个百分点。而按前3个月、前6个月、前1年市场表现分组后,第1组涨幅平均值分别领先第10组14、10、8个百分点。不同小组在反弹期间的涨幅差异随时间拉长不断收窄。

图片

图片