中证500仍有7.5%的预期回报,是少有正向收益资产。中证500指数将有可能是2021年beta相对最好的指数之一。

绝对收益的角度:根据GK模型的预测,上证50、沪深300、可转债未来一年的预期收益均已转负,但中证500仍有7.5%的预期回报,是少有正向收益资产。因此中证500指数将有可能是2021年beta相对最好的指数之一。

相对收益的角度:我们以市值离散度(市值差)来衡量当前市场大小盘的相关安全边际,2017年以来小盘风格一直处于劣势,当前的市值分化程度已臻历史极值,无论从时间还是从空间来看,小盘股似乎到了一个极端的位置。因此当前配置中小盘的相对安全边际极高,这也是我们相对看好中证500的一个重要原因。

01 股票收益预测框架

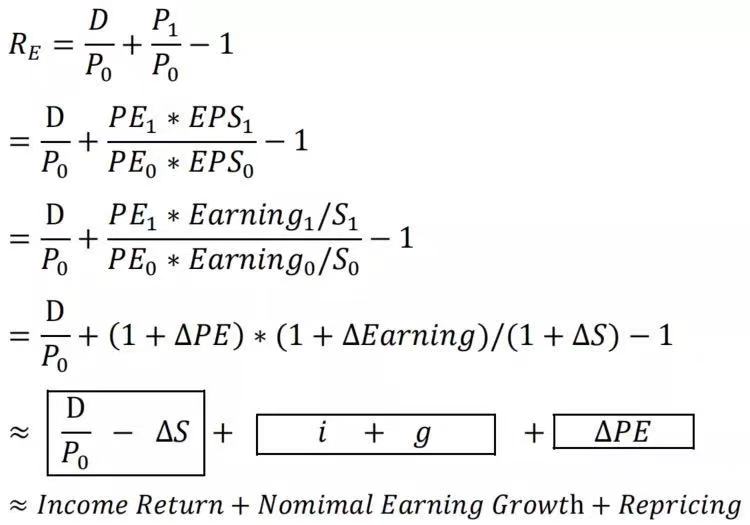

Grinold和Kroner(2002)提出单期股权收益供给模型:即股权收益拆解成三部分,分别是收入回报(Income Return)、名义盈利增长(Nomimal Earning Growth)和重新定价(Repricing),其中名义利润增长和重新定价组成资本回报。模型公式推导如下:

其中,R_E为单期股权名义收益率,D为当期股息收入,PE为市盈率,EPS为每股收益,Earning为净利润,S为股本数,∆PE、∆Earning、∆S分别为市盈率、名义盈利和股本数变动率,i为通货膨胀率,g为实际盈利增长率。

收入回报可以分成两部分收益,即股息收益DP与股本变动损益 ∆S。

∆Earning名义盈利增长等于通货膨胀率 i 加上实际利润增长 g 。

∆PE 市盈率变动即市场对股票的重新定价。

公式中省略了三个交叉项 ∆PE*∆S、∆Earning*∆S 以及 ∆PE*∆Earning。一般来说这三项数值很小,对模型的影响可以忽略不计。

我们以沪深300为分析对象,从图表1可以看到,2011年以来,沪深300指数的平均股息率为2.8%,平均股本稀释率为1.4%,平均盈利增速为6.7%,每年的估算收益与真实收益差别较小,这种收益分解方式优势有二:一方面在分解逻辑上与投资者直觉相符,另一方面在实证上也有较高的精度。

02 中证500的收益预测

根据GK模型,如果想要估算股票未来的收益,我们需要对股息率、股本稀释率、盈利增速和估值变化率分项估算并加总。下面我们将介绍这四项的估算思路和效果。

第一,股息率的估算。由于宽基指数分红一般较为稳定,因此指数股息率的波动主要来自于分母,即指数价格的波动,因此我们对此并不进行过多的建模,而是直接采用股息率TTM作为中证500未来一年的分红收益率的估算。

从图表2的结果来看,从2008年开始,中证500指数的股息率逐年提升,也代表着指数成分逐渐从成长期迈向成熟期,当前最新的中证500股息率为1.2%,我们以此作为未来一年中证500的股息收益率。

第二,股本变动率的估算。上市公司既可以通过股本回购来回收股本,从而提升企业的EPS,维持股价的稳定。也可以通过定增、配股、发行可转债等方式进行股权再融资,但后果是会稀释上市公司的股份,从而损害现有股东的股本价值。

从中证500的历史数据来看,该指数有较高的股本稀释率,其中2013-2016年是A股市场再融资政策极度宽松的时间段,中证500的平均股本稀释率高达4.3%。2017-2018年为再融资政策收缩的年份,但2019年以来,监管再次放松A股市场的再融资政策,因此2020年的股本稀释率再次上升至3.0%以上。我们最终以历史平均的股本稀释率(3.1%)作为未来一年中证500股本稀释率的估算结果。

第三,盈利增速的估算。对于指数未来一年的盈利预测问题,海外机构既有通过自上而下的经济周期来估算的,也有通过分析师自下而上的个股盈利预测汇总来估算的。自上而下的经济周期宏观估算方法有很强的逻辑性,但在经济波动逐年缩小的环境中效果会变差。基于分析师自下而上的盈利预测汇总的估算方法更具有延伸性,但是也不可避免会遇到分析师一致预期过度乐观的问题,我们最终采用两者的平均来估算。

图表4展示了最新的估算结果,基于宏观自上而下的估算方法,中证500未来一年的盈利增速为8.3%,基于分析师自下而上的估算方法,中证500未来一年的盈利增速为22.5%,两者平均的最终结果是15.4%。

第四,估值变化率的估算。对于指数长期的估值变化率,海外机构大多喜欢假设未来指数估值将会回到过去10年的估值中枢水平。不过根据我们的实证来看,这种方法的效果并不好。我们从FED模型出发,即假设市盈率倒数EY与10年期国债收益率的比率为中枢稳定的序列,用当前时点的EY/BY与未来一年指数估值变化率进行回归,从而估算指数的估值变化率。

图表5的结果显示,以当前的EY(中证500市盈率倒数)/ BY(10年期国债收益率)来预测未来一年的ΔPE,具有良好的预测能力,其拟合优度可达62%。图表6的结果则显示,除了2014-2015这两个流动性泛滥的牛市外,EYBY模型在其他时间均能实现良好的预测能力。最新时点模型认为中证500未来一年的ΔPE为-6.0%。

第五,分项加总预测。如果将上述的四项进行加总,则可以得到中证500未来一年预期收益的估算。从图表7的结果来看,除了2014-2015年外,2010年以来模型的预测收益与中证500未来一年的真实收益有较高的匹配度。当前最新时点,模型预测中证500指数未来一年的预测回报为7.5%。

03 为什么我们相对看好中证500?

基于GK模型和类似的债券收益预测模型,我们对目前国内可投的股债资产都进行了未来一年收益预测的建模,主要结论是:

股票行情处于后半段:上证50、沪深300、可转债预期收益均已转负;但中证500和港股仍有7.5%和5.3%的预期回报,因此中证500指数将有可能是2021年beta相对最好的指数之一;

债券机会仍需等待:短债预期收益2.6%,长债预期收益1.0%,信用债预期收益3.3%,整体来讲吸引力有限,债券的战略配置时机仍需等待;

横向对比股债资产,从绝对收益的角度来看,中证500可能是少数稀缺的正向收益资产;从相对收益的角度来看,中证500的潜在收益也已经超越了沪深300和上证50。因此,我们认为中证500可能是当前最具有吸引力的大类资产之一。

而从风格的角度来观察的话,在专题报告《因子择时的三个标尺:因子动量、因子离散度与因子拥挤度》中,我们以截面的因子离散度来衡量不同风格的估值高低,其中市值离散度(市值差)代表全市场最大市值组与最小市值组的市值差异。

图表9我们看到,从2010年至今,我们已经完整地经历了2010-2012大盘风格、2013-2016小盘风格和2017-2020大盘风格三轮大小盘的切换。2017年以来小盘风格一直处于劣势,随着大小盘分化持续,当前的市值分化程度已臻历史极值,无论从时间还是从空间来看,小盘股似乎到了一个极端的位置。因此当前配置中小盘的相对安全边际极高,这也是我们相对看好中证500的一个重要原因。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

图片

图片