从债市影响来看,M1-M2剪刀差对债市收益率有一定的指引作用。

报告要点

从债市影响来看,M1-M2剪刀差对债市收益率有一定的指引作用。近期M1-M2剪刀差快速走阔主要受M1同比增速大幅下降的影响。企业中长期贷款转化为居民存款是导致1月份M1增速继续回落M2小幅增长的主要原因。当前M1增速已处于历史最低位,未来M1-M2剪刀差有望企稳,10年期国债到期收益率中枢仍为3.0%~3.4%。

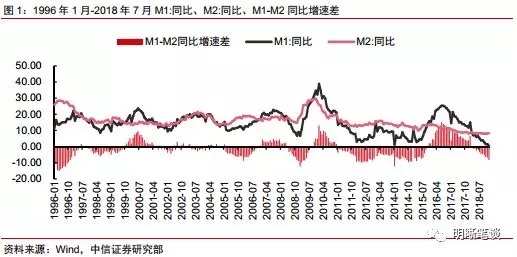

1月金融数据显示,自去年2月开始转负的M1-M2剪刀差继续走阔。M1-M2剪刀差是非金融企业经营活跃度的重要体现,领先于名义GDP增速,对物价具有前瞻意义。M1-M2剪刀差对债市收益率有一定的指引作用。

近期M1-M2剪刀差快速走阔主要受M1同比增速大幅下降的影响。非金融企业活期存款和机关团体活期存款是M1的主要组成部分。2016年7月后M1增速下降主要由企业活期存款和机关团体存款增速下降影响所致。企业存款与房地产走势密切相关,居民定期存款向企业活期存款转化转弱,是企业活期存款同比增速下降的原因之一。企业利润下降和非标融资融资受限是导致企业活期存款下降的重要因素。机关团体活期存款下降与地方政府债务置换进度加快有关。

未来M1与M2的剪刀差有望企稳。企业中长期贷款转化为居民存款是导致1月份M1增速继续回落M2小幅增长的主要原因。M1的同比增长具有周期性,当前M1增速已处于历史最低位,在宽松的货币政策环境下若M2维持当前增速M1企稳,则M1与M2的剪刀差也将企稳。

基于基本面的反应滞后于M1与M2剪刀差的变化平均约3-12个月,长期来看债市收益率下行的趋势仍将持续。但是短期内在金融数据波动企稳、经济数据滞后反映情况下,市场情绪在多空情绪交织中可能促成利率水平的震荡行情,总的来说,我们认为10年期国债到期收益率中枢仍为3.0%~3.4%。

正文

近期,央行公布了1月份的金融数据,多项数据超出市场预期,其中值得关注的是自2018年2月开始转负的M1-M2剪刀差继续走阔。M1与M2的剪刀差与经济基本面有着较强的相关性,而债券收益率与基本面高度挂钩,本文将从影响此轮M1-M2剪刀差增大的原因以及未来M1、M2差值将怎样变化的角度来探讨债市收益率的变化。

M1与M2的差值对收益率具有指引意义

M1-M2剪刀差是非金融企业经营活跃度的重要体现。M1-M2剪刀差是指M1与M2的同比增速之差。企业经营的活跃程度反应在企业存款期限的转化之中,而M2较M1所增加统计口径的正是各种定期存款,因此M1-M2剪刀差反映了企业资金的大致期限结构和活化程度,是宏观考察实体经济内在情况的重要指标。

M1与M2的增速差领先于名义GDP增速。从1996年1月至今,我国已经历了七轮M1-M2剪刀差周期,平均每轮周期持续三至四年左右。而除2012-2015年外,2000年后我国名义GDP增速也表现出具时长约三至四年周期的特点。历史数据显示M1-M2的剪刀差与名义GDP增速周期类似,且领先于名义GDP增速。2011年后,由于我国人口红利、改革红利逐步消失,受名义GDP进入低增速阶段的影响,M1-M2剪刀差与名义GDP增速的相关性有所减弱。

M1与M2的增速差对物价具有前瞻意义。与M1-M2剪刀差周期时长类似,我国物价增速也具有以三至四年左右为周期的周期性。自1999年至2015年,CPI增速出现了五个较为明显的周期,而自1998年至2014年,M1-M2剪刀差亦具有提前一年发生的相似周期。由此可见,M1-M2剪刀差与物价增速周期类似,且领先于物价增速。同样地,近年受我国人口红利、改革红利逐步消失的影响,M1-M2剪刀差与物价增速的相关性有所减弱。

M1-M2剪刀差对债市收益率有一定的指引作用。由前所述,M1-M2剪刀差名义GDP增速和CPI增速等基本面指标具有领先性。而债市收益率与经济基本面挂钩,因此M1-M2剪刀差对债市收益率走势具有一定指引作用。分析2002年1月至今十年国债与M1-M2剪刀差的数据可知,M1、M2剪刀差见顶领先10年期国开顶部最长是29个月,最短是3个月,多数时候是12个月左右;M1、M2剪刀差见底领先10年期国开顶部最长是24个月,最短是2个月,多数时候是3个月左右。

M1与M2剪刀差为何走阔?

受M1增速仍大幅下降的主要影响,2019年1月,自2018年2月开始转负的M1-M2剪刀差延续走阔势头。2018年2月,M1-M2剪刀差继2015年2月后首度转负,为-0.30%;其后,M1-M2剪刀差仍为负并持续走阔。2019年1月,M1同比增速0.40%,M2同比增速8.40%,M1-M2剪刀差高达-8.00%。2018年2月至今,M2同比增速稳定在8.00%至8.80%之间,而M1同比增速则由8.50%持续走低至0.40%。由此,近期M1-M2剪刀差快速走阔主要受M1同比增速大幅下降的影响。

非金融企业活期存款和机关团体活期存款是M1的主要组成部分。根据央行口径,M1包括M0和单位活期存款;其中,单位活期存款又包括非金融企业活期存款和机关团体存款。根据付敏杰《中国的政府存款:口径、规模与宏观政策含义》一文,机关团体包括:“中央机关、中央事业单位、中央社会团体、地方事业单位、地方机关、地方社会团体和社保基金”。

2016年7月后M1增速下降主要由企业活期存款和机关团体活期存款增速下降影响所致。2016年7月以来,M0同比增速基本稳定不变,但由企业活期存款和机关团体活期存款组成的单位活期存款同比增速则明显下降。单位存款增速的下降拖累M1增速。

企业存款与房地产走势密切相关,居民定期存款向企业活期存款转化转弱,是企业活期存款同比增速下降的原因之一。回顾2007年2月至2018年12月的历史数据,我们可以发现,商品房销售额增速与非金融企业境内人民币存款同比增长有较为明显的相关性。在地产销售火热时期,购房行为导致居民的中长期存款转化为企业的活期存款,使得M1大幅增长。今年以来受房市调控影响房地产走弱,居民定期存款向企业活期存款的转化减弱,企业活期存款增量减小。

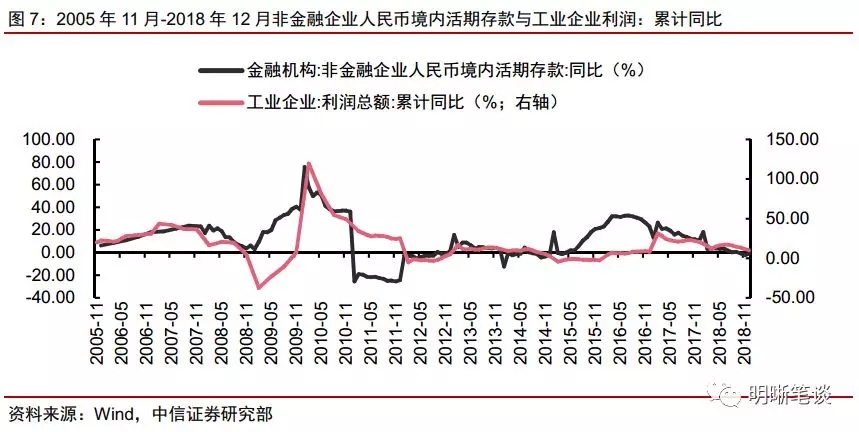

企业利润下降和非标融资融资受限是导致企业活期存款下降的重要因素。企业盈利能力下降企业现金流下降,也将导致企业活期存款下降,进而影响M1增速。工业企业利润增速与企业活期存款具有较强的关联性,2018年以来工业企业利润不断下行,与企业活期存款走势一致。2015至2016年期间,非标飞速发展,同期M1增速也一路高增,2017年后随着监管趋严,表外融资受限,企业活期存款下降,2018年随着监管文件集中落地,非标业务收缩,企业活期存款进一步下降。

机关团体活期存款下降与地方政府债务置换进度加快有关。根据中国人民银行调查统计司于2012年12月31日编制的《金融统计金融工具类指标释义》,“机关团体存款”是指“机关法人、事业法人、军队、武警部队、团体法人存放在银行业金融机构的定活期存款以及上述单位委托银行业金融机构开展委托业务沉淀在银行的货币资金。”由此可见,公积金存款和社保基金存款以及自营收支存款是机关团体存款的主要组成部分。此外,部分地方政府置换债券和新增债券资金将短暂留存于机关团体账户(主要为地方政府融资平台账户),是导致2016机关团体活期存款增加的主要原因,数据上看,地方政府债置换变动与M1波动较为一致。而近几年随着债务置换临近,地方政府置换进度加快,由置换债资金转化的存款规模下降。

未来M1与M2剪刀差如何变化

企业中长期贷款转化为居民存款是导致1月份M1增速继续回落M2小幅增长的主要原因。最新的金融数据显示,一月份M1同比增长0.4%较上月下降1.1个百分点,M2同比增长8.4%较前月上升0.3个百分点。同时可以注意到,企业中长期贷款猛增的同时居民 存款也出现了较大幅度的增长。这里可以从企业资金流向来一窥究竟,1月份企业中长期贷款增加,同一时间受春节因素影响1月份企业发放奖金福利导致企业活期存款需求上升,而企业活期存款通过发放奖金福利的形式转化为居民存款,即完成M1向M2的转化。

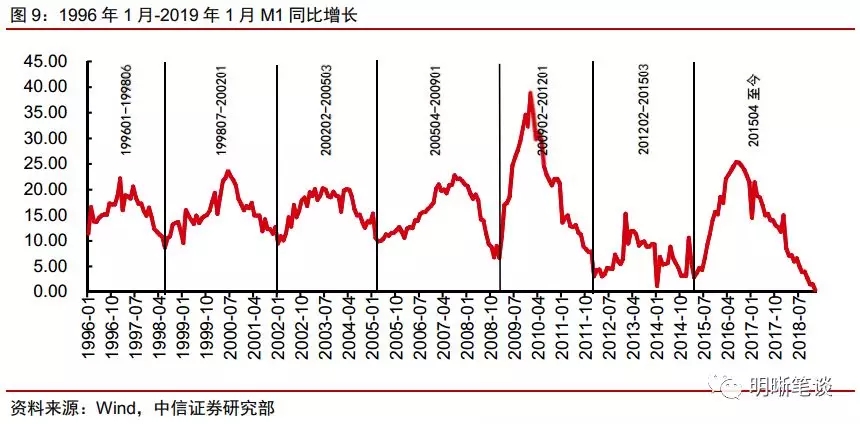

M1的同比增长具有周期性,当前M1增速已处于历史最低位,未来M1与M2的剪刀差有望企稳。从1996年1月至今,我国已经历了六轮M1增速上升-下降周期,平均每轮周期持续三至四年左右。目前我国处于的第七个周期始于2015年4月的3.70%,于2016年7月到达区间最高点25.40%后开始下降,至2019年1月,已持续近四年,M1同比增长已下降至0.40%,为M1增速历史最低值。在宽松的货币政策环境下若M2维持当前增速M1企稳,则M1与M2的剪刀差也将企稳。

整体而言,M1是导致此轮M1与M2剪刀差大幅走阔的主要原因,从M1的周期变化和影响因素来看,未来M1或将企稳。而基于基本面的反应滞后于M1与M2剪刀差的变化平均约3-12个月,长期来看债市收益率下行的趋势仍将持续。但是短期内在金融数据波动企稳、经济数据滞后反映情况下,市场情绪在多空情绪交织中可能促成利率水平的震荡行情,总的来说,我们认为10年期国债到期收益率中枢仍为3.0%~3.4%。