《风口研报》今日导读

1、机器人设备(集智股份、秦川机床、田中精机):①Figure发布量产自动化工厂BotQ,首条生产线年产能1.2万台人形机器人,通过自研模型Helix参与工厂生产环节,正式开启人形机器人商业化倒计时;②国内供应链加速产能准备,拓普集团、三花智控、新剑传动等陆续披露机器人扩产规划,累计规划投入上百亿元扩充核心零部件产能;③开源证券孟鹏飞认为“淘金先富卖铲人”,人形机器人开启“1-10时刻”,产业链有望迎来密集资本开支浪潮,作为核心设备和关键耗材的“铲子股”率先受益;④电机环节中绕线机、平衡机为重点设备,减速器的重点设备为齿轮加工机床及平衡机,丝杠的核心设备为螺纹磨床及校直机,轴承由磨床及检测设备承担核心工艺,对应重点公司为集智股份与秦川机床;⑤风险提示:机器人量产不及预期、供应链发展不及预期。

2、禾望电气(603063):①公司Q4业绩同环比大增,归母净利润1.9亿元,同比+85.9%、环比+90.0%,管理层换届释放经营潜力,规模效应+技术优势助力盈利提升;②公司当前受益AIDC建设浪潮,HVDC相较UPS优势明显,公司基于技术同源布局HVDC产品,与头部电源企业合作受益AIDC建设红利;③广发证券陈子坤预计2025-2027年归母净利润6.52/8.44/10.51亿元,EPS1.45/1.87/2.33元/股;④风险提示:AIDC建设及HVDC渗透率不及预期等。

主题一

人形机器人产业链密集扩产即将开始,这家“金铲子”设备商产品贯穿电机+减速器+丝杠+轴承四大零部件生产环节,有望受益行业1到10量产时刻

Figure发布量产自动化工厂BotQ,首条生产线年产能1.2万台人形机器人,通过自研模型Helix参与工厂生产环节,正式开启人形机器人商业化倒计时。特斯拉等头部厂商已明确2025年量产万台左右目标,后续两年以10倍速度扩张。

同时,国内供应链加速产能准备,拓普集团、三花智控、新剑传动等陆续披露机器人扩产规划,累计规划投入上百亿元扩充核心零部件产能。

开源证券孟鹏飞认为“淘金先富卖铲人”,人形机器人开启“1-10时刻”,产业链有望迎来密集资本开支浪潮,作为核心设备和关键耗材的“铲子股”率先受益,看好集智股份、秦川机床、田中精机、日发精机等核心设备厂商。

一、电机:绕线工艺、动平衡检测是关键,绕线机、平衡机为重点设备

电机包括无框力矩电机、微型电机(空心杯、无刷直流等),单个人形机器人电机用量预计62个,量产百万台人形机器人预计新增市场规模254亿元。

电机制造的壁垒在于绕线及动平衡检测,直接决定电机功率密度及稳定性和良率,对应核心设备为全自动绕线机、平衡机。按机器人量产百万台测算,电机自动绕线机、平衡机市场需求分别达到27.1/9.3亿元。

相关公司:集智股份(国内少数具备电机全系列核心设备能力的供应商);田中精机(绕线机)。

二、减速器:齿轮生产是关键,重点设备为齿轮加工机床及平衡机

减速器包括谐波减速器及行星减速器,单个人形机器人用量预计38个(含微型齿轮箱等),量产百万台机器人预计新增市场规模96亿元。

减速器核心工艺在于齿轮加工精度(决定扭矩传递效率)与动平衡稳定性(影响精度和寿命),核心设备为齿轮加工机床(滚齿机、插齿机等)、平衡检测设备。按机器人量产百万台测算,减速器齿轮加工机床、平衡机市场需求分别达到12.0/6.7亿元。

相关公司:集智股份(动平衡机);秦川机床(齿轮加工机床);浙海德曼(齿轮加工机床)。

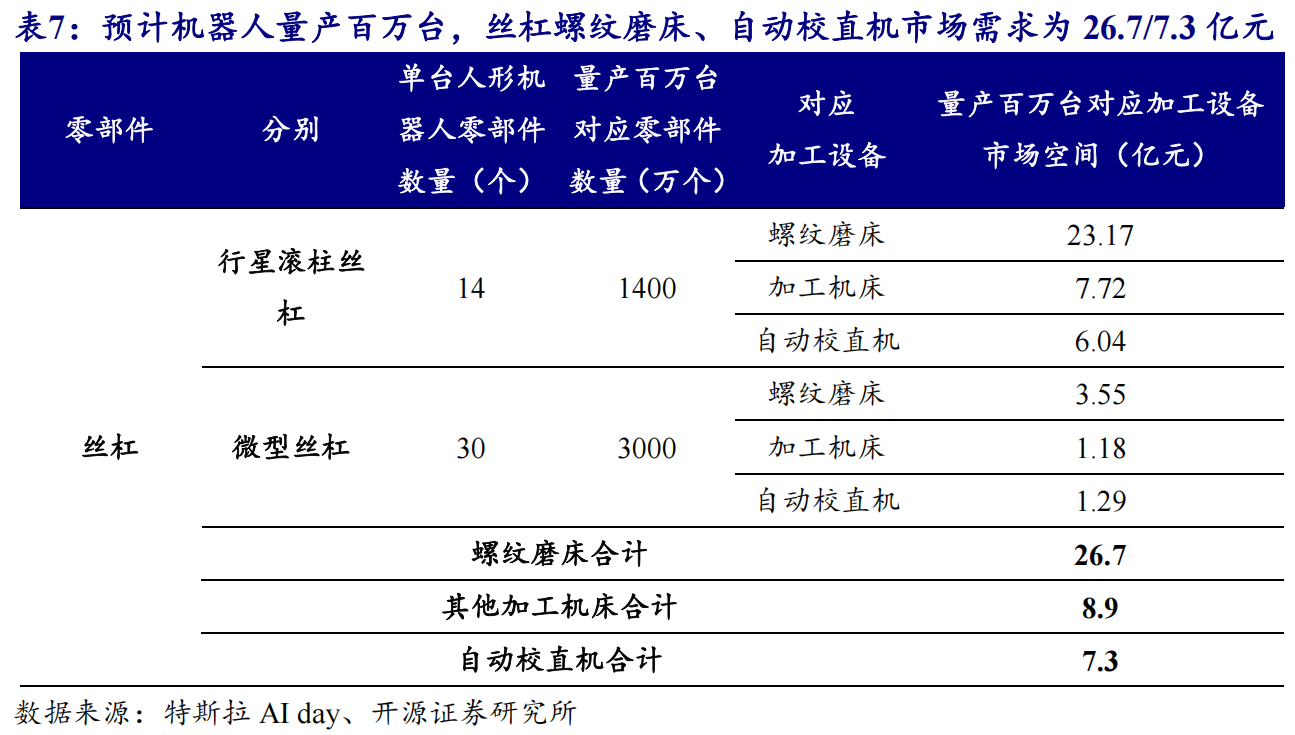

三、丝杠:螺纹加工、检测为主要环节,核心设备为螺纹磨床及校直机

人形机器人减速器主要包括行星滚柱丝杠及微型丝杠,单个机器人用量预计44个(有望持续增加),量产百万台机器人预计新增市场规模230亿元。

丝杠核心工艺为螺纹加工与精度检测校直,决定了精度及传动效率,核心设备为螺纹磨床、自动校直机。按机器人量产百万台测算,丝杠螺纹磨床、自动校直机市场需求分别达到26.7/7.3亿元。

相关公司:集智股份(丝杠校直机);秦川机床(螺纹磨床);华辰装备(螺纹磨床)。

四、轴承:磨削及检测为核心工艺,关注磨床及检测设备

单个机器人轴承用量预计70-90个,量产百万台机器人预计新增市场规模15.4亿元。轴承磨削及检测环节直接影响产品性能,核心设备为磨床和动平衡机。按机器人量产百万台测算,轴承磨床、检测设备市场需求分别2.0/0.9亿元。

相关公司:集智股份(检测设备);秦川机床(磨床);日发精机(磨床)。

主题二

AIDC浪潮持续,这家公司基于技术同源布局HVDC产品,迎接行业渗透率加速

禾望电气近期公布2024年年报,其中Q4业绩同环比大增,广发证券陈子坤认为2024年年中公司管理层换届释放经营潜力,Q4营收业绩同环比均实现大幅增长,规模效应+技术优势助力盈利提升。

公司当前受益AIDC建设浪潮:

高密度机架带动单柜负载倍数级增长,HVDC相较UPS优势明显,未来随着三代产品测试+渗透率加速,HVDC有望量价齐升。公司基于技术同源布局HVDC产品,与头部电源企业合作受益AIDC建设红利。

公司传动系统国产替代持续突突破,2024年公司工程传动业务实现营收5.62亿元,同比增长16.75%;毛利率44.46%。有望实现从国产替代到创新出海的跨越。

公司作为逆变器行业领先企业,技术同源拓展HVDC,受益AIDC电气设备升级机遇,陈子坤预计2025-2027年归母净利润6.52/8.44/10.51亿元,EPS1.45/1.87/2.33元/股,给予2025年30xPE,合理价值43.35元/股。

一、Q4业绩同环比大增,管理层换届释放经营潜力

24Q4实现营收14.2亿元,同比+25.1%、环比+52.9%,归母净利润1.9亿元,同比+85.9%、环比+90.0%,毛利率38.5%,环比+2.6pct,净利率13.2%,环比+2.5pct。

24年中公司管理层换届释放经营潜力,Q4营收业绩同环比均实现大幅增长,规模效应+技术优势助力盈利提升。

二、新能源电控业务持续向好

24年新能源电控业务实现营收28.6亿元,同比-4.8%,降幅较24H1同比收窄。

毛利率33.7%,同比+2.0pct,公司IGBT采用单管并联方案,在逆变器全行业盈利承压背景下逆势上涨,凸显公司技术优势与成本管控能力。

25年随着风电装机复苏、海外市场持续拓展,新能源电控业务持续向好。

VIP试读

VIP试读 推荐专栏

推荐专栏