① 车用激光雷达龙头携亏损赴港上市,股东背景有何看点? ② 全球激光雷达需求高速增长,未来空间有多大?

财联社7月3日讯(编辑 马轶杰)6月30日,ROBOSENSE TECHNOLOGY CO.,LTD(速腾聚创)向港交所主板递交上市申请,摩根大通、华兴资本为其联席保荐人。

据招股书披露,速腾聚创是全球最早实现车规级固态激光雷达量产的激光雷达公司。

截至2023年3月,公司已取得21家汽车整车厂商及一级供应商的52款车型前装量产定点预期订单,位居全球第一。自成立以来累计交付的激光雷达超过10万台。

截至2022年,速腾聚创在机器人和其他非汽车行业客户的累计销量在全球也均高居第一位。

资料还显示速腾聚创目前已经历14轮融资,最后一轮G-2轮融资的每股成本约为36.42元。其中阿里巴巴旗下菜鸟持有速腾聚创发行前约11.03%股权。

此外,北汽、中国移动、复星、吉利、粤民投、立讯、海通证券、小米、宇通客车、云锋基金等知名机构及产业链公司均有持股。

速腾聚创透露,本次融资将主要用于升级、迭代及研发激光雷达产品;改善软AI感知软件;提升制造能力;加强销售能力;战略合作。

据灼识咨询报告,2022年全球激光雷达解决方案市场规模为120亿元,预计到2030年将增加至12537亿元,复合年增长率为78.8%。其中,预计汽车应用将在众多场景中占据整体市场的最大份额。

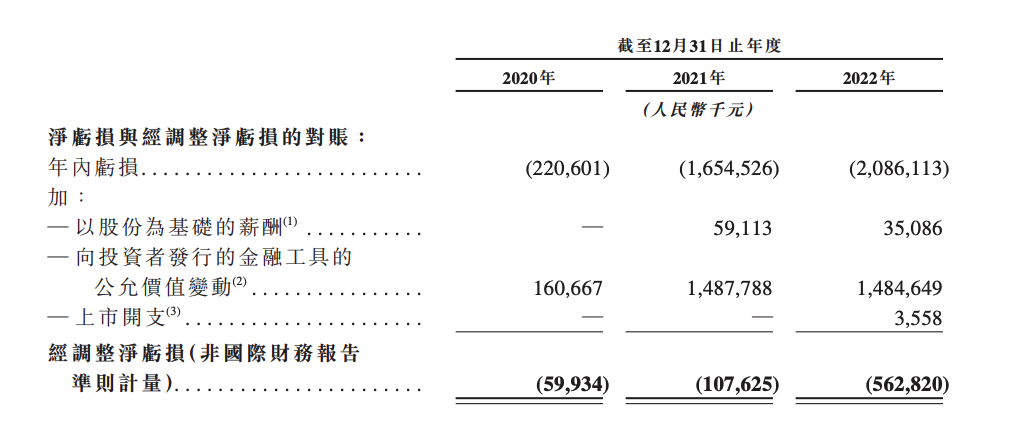

财报显示,速腾聚创2020-2022年收入分别为1.71亿元、3.31亿元以及5.30亿元;同期亏损分别为2.21亿元、16.55亿元以及20.86亿元。

值得注意的是,2020-2022年速腾聚创非汽车产品的收入占比快速提升;同期主要亏损来自向投资人发行优先股的公允价值变动。

经调整后,2020-2022年速腾聚创的亏损分别约为5993.4万元、1.08亿元、5.63亿元。

速腾聚创也提示称,尽管公司近年来收入快速增长,但由于激光雷达仍处于商业化初期,预计亏损状态将会持续。而公司较大规模的应收账款也将对经营活动产生影响。

此外,市场竞争的激烈程度,激光雷达行业的技术迭代、监管政策的变化都是速腾聚创需要面对的潜在风险。

图片

图片