在晶圆制造环节与全球领先厂商具有明显差距。

编者按:天风证券研报指出,芯片制造的全流程,主要包括设计、制造、封装测试,最后由整机厂商整合到终端设备中,其中,晶圆代工厂即属于其中的IC制造环节。目前,中国在半导体设计、封装环节的能力相对靠前,但是在晶圆制造环节与全球领先厂商具有明显差距。

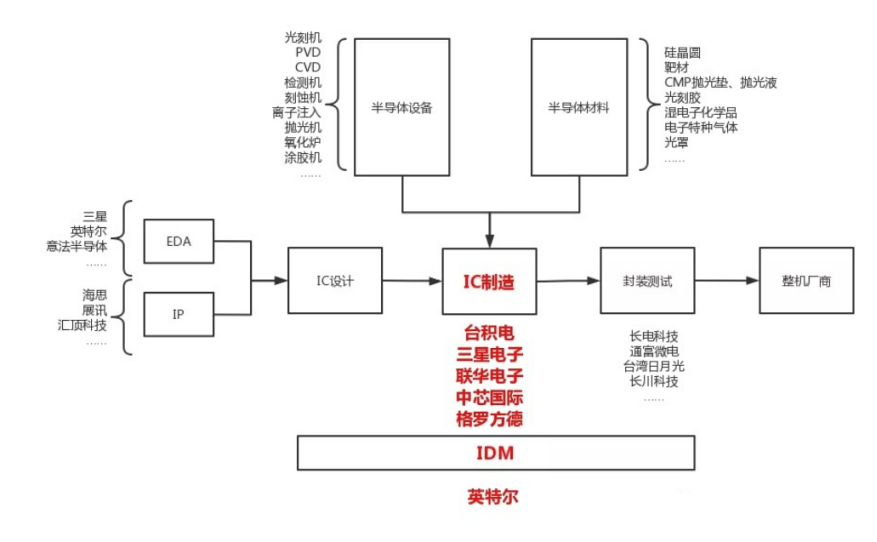

芯片制造的全流程,主要包括设计、制造、封装测试,最后由整机厂商整合到终端设备中,其中,晶圆代工厂即属于其中的IC制造环节。

图片来源:网络

IC制造模式:

目前,IC制造有两种模式:

1)IDM:

从设计到生产制造都包揽的模式;目前业内的大公司一般都是IDM路线,如:英特尔(INTC.US)、三星、德州仪器(TXN.US)、意法半导体(STM.US)等

其特点在于:芯片设计公司可以有效的控制流片、生产计划的时间,确保芯片的研发和生产进度;只不过,初始资产投入非常大,且产线主要是自家使用,经济效益不高。

2)Foundries(代工厂):

代工厂自己不做设计,但是自身有完整的支撑产业的支撑(半导体设备、半导体材料等)

其特点在于:代工厂可以面向行业内所有的芯片设计公司,晶圆厂的经济效益高,同时,代工厂具有严格的行业保密制度,客户也不必担心泄密的风险。除去其他门槛不谈,设立一条完整的芯片制造产线的投入是非常巨大的,大多公司无法承担这样的费用,因此,芯片设计公司也乐得将芯片制造的业务交由芯片代工厂来完成。

①半导体设计:高通(QCOM.US)、英伟达(NVDA.US)、联发科等。他们主要负责芯片的设计,是比较轻资产的模式。

②头部的晶圆代工厂:台积电(TSM.US)、联华电子(UMC.US)、中芯国际(00981)、格罗方德;这些公司负责将设计厂商设计的芯片制造出来,需要投入大量的资本开支,是重资产的商业模式。

图片来源于:网络

最后,晶圆代工厂会将制造好的芯片交由封测厂商进行芯片的封装和测试。

封装厂会将芯片交给下游的电子产品组装厂,如富士康等,用于手机等产品

的最终组装。半导体设计、晶圆制造、测试封装是芯片制造最重要的三个环节。

目前,中国在半导体设计、封装环节的能力相对靠前,但是在晶圆制造

环节与全球领先厂商具有明显差距。

全球玩家:

图片来自:浦银国际

从全球晶圆代工竞争格局来看,分化明显台积电是晶圆代工行业的主要玩家,并保持58%以上的市场份额。

第一梯队:台积电、联电、格芯、三星

第二梯队:中芯国际、华虹、高塔半导体、世界先进、力积电

图片来自:雪球

根据Gartner提供的半导体代工全球市场份额报告,台积电全年营收为568.3亿美元,占总市场的58%以上,而接下来的四家公司加起来占市场的27%,分别是:三星、联电、格芯。整体CR5达到了83%。

图片来自:浦银国际

从毛利率数据来看,台积电是唯一一家毛利率常年在50%附近的晶圆代工厂,NO.2-NO.5的数据均不超过40%。

在晶圆代工中,企业之间的差距在哪?

目前大陆晶圆代工企业和本土设计公司在产值方面出现严重的不匹配。局限主要体现在两方面:

1.产能端来看:“两头在外”现象严重,本土晶圆制造代工厂给国外设计公司做代工,国内设计公司也依靠海外代工厂去制造芯片。

2.晶圆代工工艺角度来看:国内晶圆代工厂难以满足国内设计公司对主流工艺(16nm及以下)和高性能模拟工艺的需求。

3.从制程端来看:目前全球最领先的台积电则已向5纳米进军。与英特尔和三星对比,代表大陆最先进水平的中芯在量产14纳米。这其中与海外巨头有2~3技术代的差距,近5年的差距。

结语:

《芯片与科学法案》作为美国推动本土芯片产业法案的关键法案,这一芯片法案长期以来都备受瞩目。那么拜登在近日正式签署后,国内芯片企业又该何去何从?

图片

图片