【华西食饮】三元股份点评报告:夯实基础,深化“乳品+”布局,轻装再启航

食饮之星 食饮之星

三元股份(600429)

事件概述

公司发布24年年报及25年一季报,24FY公司实现收入70.12亿元,同比-10.7%;实现归母净利润0.55亿元,同比-77.4%;实现扣非归母净利润0.30亿元,同比+934.2%。24Q4公司实现收入16.20亿元,同比-4.5%;实现归母净利润-0.49亿元,同比-518.2%,实现扣非归母净利润-0.41亿元,同比-83.2%。24年公司拟向全体股东每10股派0.12元(含税),共计分派现金红利0.18亿元,分红率为33.0%。

25Q1公司实现收入16.47亿元,同比-19.5%;归母净利润0.88亿元,同比+20.9%,扣非净利润0.83亿元,同比+22.6%。

分析判断:

► 24年固态奶表现亮眼,大本营以外地区增长明显

公司自23年5月起不再合并首农畜牧,叠加销售承压和市场竞争激烈,整体营收同比下滑。

分产品看,24FY公司的液态奶/固态奶/冰淇淋及其他分别实现收入44.11/9.63/14.99亿元,同比-8.8%/+3.5%/-11.7%;24Q4公司的液态奶/固态奶/冰淇淋及其他分别实现收入10.52/2.88/2.18亿元,同比-12.9%/+31.9%/-6.5%。25Q1公司的液态奶/固态奶/冰淇淋及其他分别实现收入10.24/2.13/3.60亿元,同比-15.2%/-13.3%/-35.9%。

分销售模式看,24FY公司的直营/经销商/其他分别实现收入22.43/38.40/7.90亿元,同比-18.4%/-5.8%/-8.2%;24Q4公司的直营/经销商/其他分别实现收入5.92/9.19/4.71亿元,同比-26.0%/+38.7%/-73.7%;25Q1公司的直营/经销商/其他分别实现收入5.95/7.92/2.09亿元,同比-7.2%/-31.7%/-1.3%。24FY公司经销商数量为3461个,较23年增加350个;25Q1经销商数量环比减少1099个至2362个,主因是公司对经销商集中整合、优化。

分地区看,24FY公司在北京地区/北京地区以外分别实现收入34.36/34.37亿元,同比-28.8%/+20.2%;24Q4公司在北京地区/北京地区以外分别实现收入7.66/7.91亿元,同比-22.5%/+21.3%;25Q1公司在北京地区/北京地区以外分别实现收入7.79/8.18亿元,同比-40.3%/+15.5%。

据新华财经报道,目前三元“新鲜”战略正从北京向全国重点区域扩散。自三元低温产品在胖东来系统销售以来,24年销售额同比+341%。

► 优化产品结构,降本增效,扣非归母净利激增9倍

毛利端来看,24FY/24Q4/25Q1公司整体毛利率分别为22.9%/19.8%/24.4%,同比-0.2/-1.0/+0.5pct,25Q1毛利率有所改善。费用端来看,24FY/24Q4/25Q1公司销售费用率分别为17.3%/15.9%/17.9%,同比+1.1/+3.3/+0.8pct,24年因仓储保管、营销类投入和办公等费用减少,销售费用下降,但营业收入降幅更多;24FY/24Q4/25Q1公司管理费用率分别为3.8%/4.7%/4.1%,同比-0.2/-0.7/+1.0pct,24年因23年5月不再合并首农畜牧,职工薪酬及折旧同比减少,管理费用大幅减少。利润端来看,24FY/24Q4/25Q1公司净利率分别为0.8%/-3.0%/5.3%,同比-2.3/-3.6/+1.8pct。23年5月,公司转让首农畜牧部分股权获得收益,推高23年利润,24年无该收益,导致24年归母净利润大幅减少。24FY/24Q4/25Q1公司扣非净利率分别为0.4%/-2.5%/5.0%,同比-0.4/-1.2/+1.7pct。据新华财经显示,24年公司实施SKU精减,淘汰20%低效产品,聚焦高端单品与核心产品增长;公司通过关厂、整合产能降低物流成本,提升效率;同时加码功能型乳品研发,布局高附加值赛道,24年扣非归母净利激增9倍。我们判断25年盈利有可观改善空间。

► 固本强基,持续推进“乳品+”战略

24年公司聚焦主业,优化结构、固本强基,推动公司健康可持续发展。

1)持续深耕"新鲜"战略,提升渠道和品牌溢价能力。据中国日报网显示,三元发布的《2024中国鲜活牛奶白皮书》显示,低温鲜奶市场持续扩容,全国渗透率已由18年3月的28%攀升至24年3月的39%。渠道上,公司立足首都,聚焦低温乳品全链条布局,通过技术升级打造"领鲜"矩阵,推出极致有机、72℃鲜牛乳等全品类产品。据凯度消费者指数显示,24年公司在北京市场液态奶份额稳居首位。公司全面优化客户结构,健全分销体系,深耕京津冀渠道并拓展兴趣电商等新业态。线上社区团购、奶站及电商渠道均有良好表现,特色业务精准满足个性化需求。品牌上,通过文化IP+体育营销+标准引领+年轻化破圈提升品牌形象,24年已跃升至中国品牌 500强第183位。

2)深化改革,不断提升组织效能。一方面,公司通过机构改革将总部部门从21个精简至14个,人员减少46%,提升管理效能。公司完成薪酬体系改革,实现人均薪酬增长,并实施"五横三纵"人才计划,三年内培养500名关键人才,近期已培育出多名博士后;另一方面,启动生产研发、供应链等核心业务数字化建设,提升运营能力。

3)持续推进“乳品+”战略。公司现拥有低温鲜、低温酸、常温奶、常温酸、奶粉、奶酪和冰淇淋等“乳品+”产品矩阵,同时不断构筑新增长曲线。24年,公司完成对三元梅园66%股权收购。据证券日报显示,三元梅园在经营模式、产业链布局等维度综合提升之下全面盈利;公司完成旗下冰淇淋业务主体艾莱发喜剩余股权吸收,标志着冰淇淋业务迈入战略聚焦新阶段。另外,据证券日报显示,随着新茶饮和咖啡市场快速发展,公司正加速突破传统产业链,积极拓展茶饮、咖啡及餐饮等关联市场,通过与时尚饮品渠道的战略合作实现业务创新升级。

投资建议

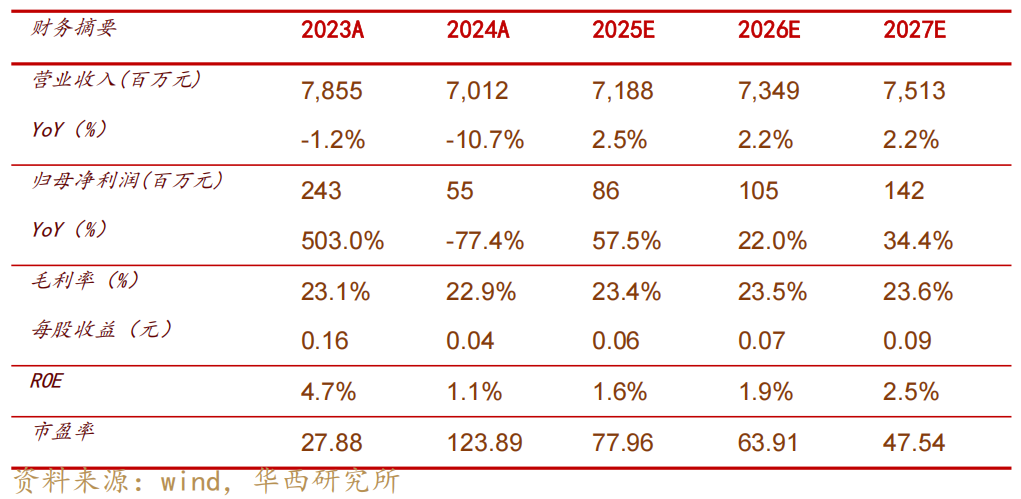

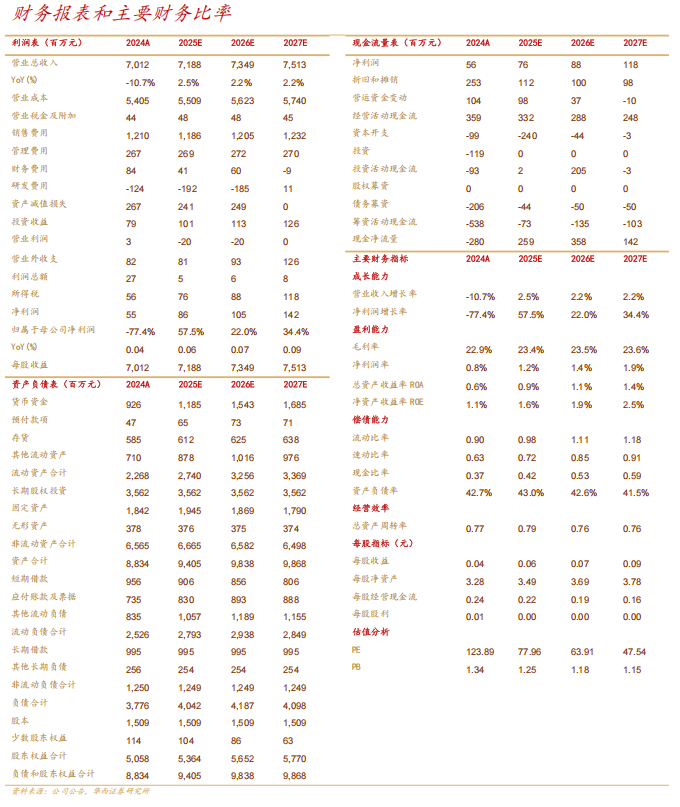

根据公司年报,我们预测25-26年收入由71.9/74.4亿元下调至71.9/73.5亿元,新增27年收入预测为75.1亿元;25-26年归母净利润由85/92亿元上调至86/105亿元,新增27年归母净利润预测为142亿元;25-26年EPS为0.06/0.06元上调至0.06/0.07元,新增27年EPS预测为0.09元。2025年05月06日收盘价4.46元对应P/E分别为78/64/48倍。25年公司力争在24年营业收入基础上实现增长,我们上调评级,由“中性”上调为“增持”评级。

风险提示

消费复苏不及预期,行业竞争加剧,原奶价格波动。

盈利预测与估值

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

评级说明

华西证券研究所:

地址:北京市西城区太平桥大街丰汇园11号丰汇时代大厦南座5层

网址:http://www.hx168.com.cn/hxzq/hxindex.html

华西证券免责声明

华西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本报告仅供本公司签约客户使用。本公司不会因接收人收到或者经由其他渠道转发收到本报告而直接视其为本公司客户。

本报告基于本公司研究所及其研究人员认为的已经公开的资料或者研究人员的实地调研资料,但本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载资料、意见以及推测仅于本报告发布当日的判断,且这种判断受到研究方法、研究依据等多方面的制约。在不同时期,本公司可发出与本报告所载资料、意见及预测不一致的报告。本公司不保证本报告所含信息始终保持在最新状态。同时,本公司对本报告所含信息可在 不发出通知的情形下做出修改,投资者需自行关注相应更新或修改。

在任何情况下,本报告仅提供给签约客户参考使用,任何信息或所表述的意见绝不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者不应将本报告视为做出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。在任何情况下,本报告均未考虑到个别客户的特殊投资目标、财务状况或需求,不能作为客户进行客户买卖、认购证券或者其他金融工具的保证或邀请。在任何情况下,本公司、本公司员工或者其他关联方均不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告而导致的任何可能损失负有任何责任。投资者因使用本公司研究报告做出的任何投资决策均是独立行为,与本公司、本公司员工及其他关联方无关。

本公司建立起信息隔离墙制度、跨墙制度来规范管理跨部门、跨关联机构之间的信息流动。务请投资者注意,在法律许可的前提下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的前提下,本公司的董事、高级职员或员工可能担任本报告所提到的公司的董事。

所有报告版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,如需引用、刊发或转载本报告,需注明出处为华西证券研究所,且不得对本报告进行任何有悖原意的引用、删节和修改。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:寇星

分析师执业编号:S1120520040004

证券研究报告:【华西食饮】三元股份点评报告:夯实基础,深化“乳品+”布局,轻装再启航

报告发布日期:2025年5月9日

重要提示:

《证券期货投资者适当性管理办法》于 2017 年 7 月 1 日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券食品饮料团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

预览时标签不可点

微信扫一扫

关注该公众号

继续滑动看下一个