南微医学2024年报及2025年一季报点评:国内集采影响可控,海外市场稳步推进【东吴医药朱国广团队】

原创 东吴证券医药研究 国广有话说

投资要点

投资要点

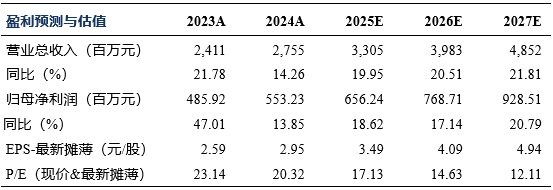

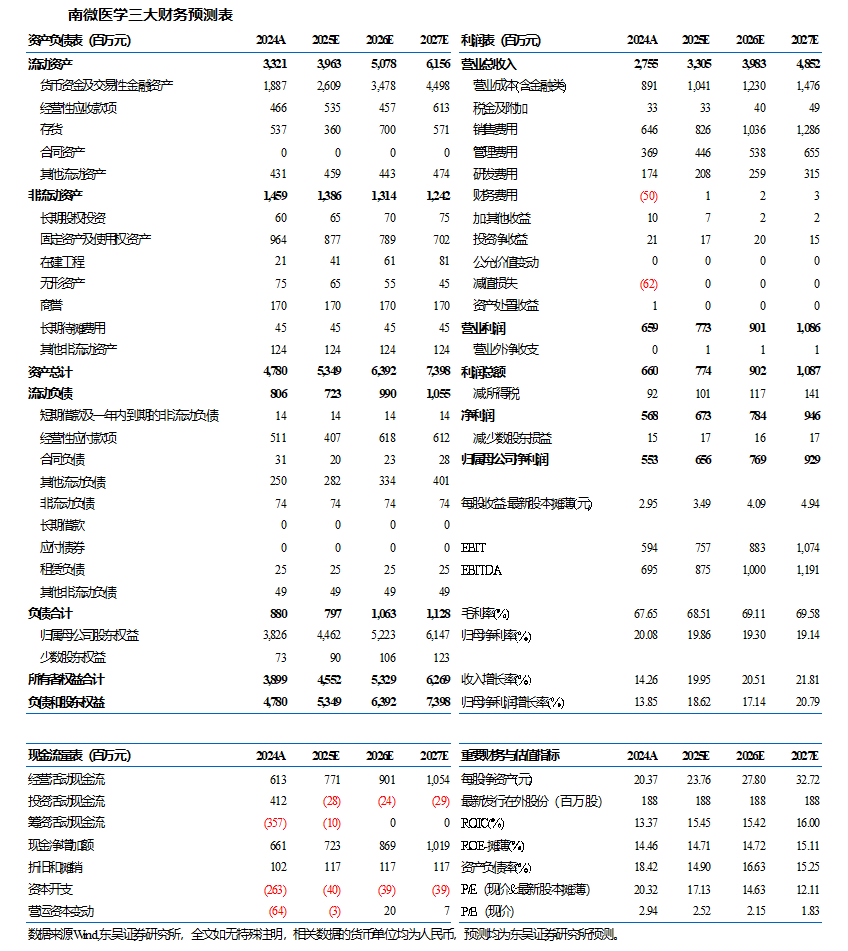

事件:公司近期发布2024年及2025年一季度财报,2024年全年,公司实现营业收入27.55亿(+14.26%,同比,下同),实现归母净利润5.53亿(+13.85%)。2025Q1单季度实现收入6.99亿元(+12.75%),归母净利润1.61亿元(+12.18%),业绩符合我们预期。

2024年国内集采影响有限,海外市场推广顺利。2024年,面对河北等多省市止血夹、扩张球囊、注射针等产品集采带来的压力,公司中国营销团队加快销售模式转型,在极具挑战的市场环境下稳住了基本盘。从地区情况看,亚太区域营收14.38亿元(其中亚太海外营收2.85亿元),同比增加5.5%;美洲区域营收5.82亿元,同比增长23.5%;欧洲、中东及非洲区域营收4.79亿元,同比增长37.1%;康友医疗实现营收2.55亿元(康友海外营收0.28亿元),同比增长19.6%。公司海外营收已接近总收入的50%,利润贡献达到近40%。

扎实推进国际化,提升整体协同效率。2024年,公司积极推动全球管理架构升级,设立欧洲区域总部,优化管理欧洲各营销子公司及非洲、中东等地区业务资源,欧洲区域业绩显著提升;加强美洲地区团队建设,不断细化营销区域,优化营销战略,美国自有品牌销售持续保持较快增长;设立澳大利亚代表处,进一步促进澳洲区域业务发展,2024年,澳大利亚实现收入同比增长47%。海外子公司与总部在市场、研发、供应链等领域的定期沟通机制逐步建立并持续优化。2024年,公司启动对西班牙公司Creo Medical S.L.U.51%股权的收购,并于2025年初完成交割,为公司深入拓展欧洲市场又迈出关键一步。公司泰国生产基地建设进展顺利,完成生产及基建规划,并于2025年1月举办奠基仪式,正式开工建设,预计2025年年底前投产,泰国基地将成为支撑南微国内国际双循环的生产制造基地,有利于建立安全的全球供应链。

2025Q1收入符合预期。2025Q1单季度实现收入6.99亿元(+12.75%),归母净利润1.61亿元(+12.18%)。25Q1实现销售毛利率65.69%,销售净利率23.91%,毛利率环比24Q4季度、同比24Q1季度均有所下滑,净利率保持稳定。

盈利预测与投资评级:考虑到海外市场拓展费用增加,我们将2025-2026年公司归母净利润预期由6.97/9.36亿元,调整至6.56/7.69亿元,预期2027年为9.29亿元,对应当前市值的PE分别为17/15/12倍,考虑到公司海外市场增速较快,维持“买入”评级。

风险提示:地缘政治风险,新产品市场推广或不及预期的风险等。

免责声明:

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。