分析师:孙建(S1230520080006)

刘明(S1230523080009)

来源:浙商证券医药研究团队

报告导读

我们认为,公司作为国内医用导管龙头企业,同时具备较强的产品出海竞争力,市场地位相对稳定。2020年以来,在营销改革的持续深化下,公司盈利能力、营运能力均处于上行周期,此外,在创新明星大单品的快速入院及规模化放量拉动下,公司业绩增长有望超预期。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

投资要点

业绩表现:收入及利润增速略有波动,新周期伊始有望重回高增长态势

收入及利润:2018-2023年,公司营业收入从7.5亿元增长至13.9亿元,CAGR为13.2%;归母净利润从0.65亿元增长至1.92亿元,CAGR为24.1%。2022年以来,公共卫生事件扰动因素出清,公司业绩已步入正轨。2023年,因受医疗行业监管导致手术开展受限,以及海外北美大客户去库存导致订单减少影响,公司业绩短期承压。我们判断,从历史公司业绩兑现节奏以及2023年低基数下,2024年随着医疗行业监管工作进入尾声以及北美大客户去库存周期结束,公司收入及利润有望继续重回高增长态势。

公司盈利能力、营运能力、营销改革等均处于上行周期

盈利能力:高毛利率产品持续发力,盈利能力仍有较大提升空间

自2021年以来,公司开始加大发展较高毛利率泌尿外科及麻醉系列产品,二者产品收入占比持续提升,截止到2023年,公司麻醉系列产品收入占比已由2020年的28.4%提升到33.7%,泌尿外科产品收入占比由2020年的11.7%提升至14.7%。我们认为,公司自2021年以来泌尿外科以及麻醉系列等高毛利率产品业务已进入快速发展阶段,有望持续提升市场竞争力。此外,公司多款创新产品如可视双腔支气管插管、清石鞘、BIP 抗菌导尿管、亲水涂层超滑导尿管(包)等已进入快速进院阶段,逐步规模化放量也将对盈利能力提供一定正向贡献。

营运能力:存货、固定资产周转率稳提升,营运能力处于上行周期

公司应收账款周转率自2018年以来处于波动上行期,2022年创下历史新高。2023年,在公司积极拓展海外大客户阶段略有回落。公司本质上作为制造属性的公司,固定资产周转率2018年以来持续保持相对稳定提升趋势。此外,存货周转率受公共卫生事件以及海外大客户去库存周期影响已有触底回升趋势。整体来看,我们认为,随着公司多款重磅产品进院快速规模化放量,以及海外大客户去库存周期结束,公司营运能力仍有望持续处于上行周期。

营销改革:内销改革持续深化,外销大客户新周期起航

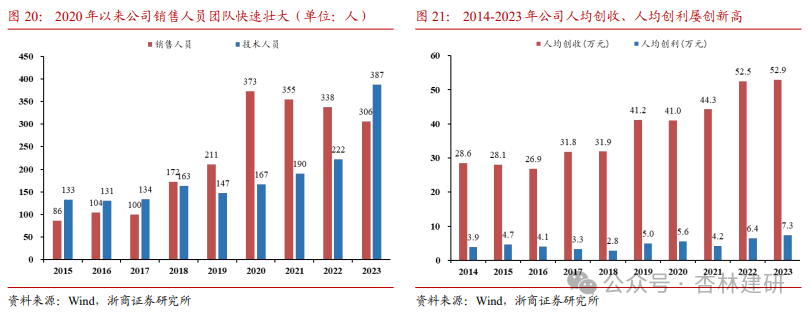

在内销方面,营销改革拉动人均创收、人均创利屡创新高。2020年以来,国内持续推进销售模式改革、提升效率。销售人员在快速扩容阶段,依旧保证了人均创收和人均创利的持续提升。在营销改革的有效拉动下,2018-2023年公司国内市场收入CAGR为18.6%。我们认为,国内市场在营销模式改革以及新产品加速进院的持续推进下,依旧有望保持较高的增速成长。

在外销方面,空白市场开拓、大客户拓展稳步推进。在市场开拓方面,公司持续加强在北美和欧洲拓展新的大客户,加快推进大客户定制化项目的落地,并积极开发空白市场,提升产品覆盖率。2018-2023年外销收入CAGR为8.3%。2023年以来,部分产品及项目开拓已初具成效。

综上,我们认为,在收入节奏和近期边际变化方面,公司国内市场业务得益于营销改革的持续推进,以及诸多创新产品进院节奏的有序恢复并逐步进入到规模化放量阶段,有望继续保持快速增长;海外市场业务考虑到大客户库存消化周期结束以及新客户拓建节奏,2024年海外收入有望逐步进入到加速发展阶段。

盈利预测与估值

我们预计公司2024-2026年收入分别为17.3、21.3、25.9亿元,同比增速分别为25.0%、22.5%、22.0%,归母净利润分别为2.4、3.0、3.6亿元,同比增速分别为22.8%、26.0%、22.3%,对应PE分别为14.4、11.4、9.4倍。考虑到公司作为国内医用导管龙头,同时具备较强的产品出海竞争力,目前仍处于快速发展阶段,参考可比公司相对估值,首次覆盖给予“增持”评级。

风险提示

政策变化风险;海外销售不确定风险;市场竞争加剧风险等;

正文目录

图表目录

正文

1 维力医疗:产品持续高端化的医用导管龙头

1.1 市场地位:全球化布局,覆盖范围广泛

公司是国内医用导管龙头,全球化布局,覆盖范围广泛。维力医疗成立于2004年,公司主要从事麻醉、泌尿、呼吸、血液透析等领域医用导管的研发、生产和销售,产品在临床上广泛应用于手术、治疗、急救和护理等医疗领域,其中,公司的气管插管和留置导尿管在国际及国内名列前茅。公司是全球医用导管主要供应商之一,目前,公司产品已经进入上百个国家和地区,包括监管严格的北美、欧洲、日本等主流市场。在国内,公司产品已有效覆盖全国所有省区,产品进入国内约5,000 家医院,其中三甲医院超过1,000家。

1.2 主营产品:聚焦六大方向,产品管线丰富

公司主营产品主要聚焦麻醉、导尿、泌尿外科、护理、呼吸及血透管路六大方向,截至2023年,麻醉、导尿、泌尿外科前三大领域收入占比高达75.9%。

①麻醉系列(占比33.7%):主要包括全麻气道管理耗材和电子镇痛泵麻醉耗材,麻醉国内市场格局分散,公司品项齐全,市场占有率业内领先,产品覆盖国内 3,000 多家医院。明星新产品主要有:可视双腔支气管插管、加强型柔性气管插管、带吸痰腔气管插管等。

②导尿类(占比27.5%):公司导尿领域产品技术和业务体量均是行业的国内龙头,在国际也属于领先地位。差异化明星产品主要有:亲水涂层超滑导尿管、BIP 抗菌导尿管、无菌测温型硅胶导尿管等。

③泌尿外科(占比14.7%):公司泌尿外科领域产品主要包括泌尿外科结石手术耗材类产品以及包皮环切缝合器。公司在结石管理领域拥有全系列产品,其中革命性创新产品主要有:一次性负压清石鞘。

④护理(占比9.7%):公司护理领域产品主要包括吸引连接管、口护吸痰管和排泄物管理系统。其中吸引连接管以出口为主,属于国外大客户定制项目。

⑤呼吸类(占比6.3%):公司呼吸领域产品主要是药物吸入雾化器和氧气面罩。

⑥血透管路(占比4.9%):公司血透领域产品主要是血透管路。

1.3 业绩表现:收入及利润增速略有波动,新周期伊始有望重回高增长态势

收入及利润:公司收入及利润增速略有波动,新周期伊始有望重回高增长态势。2018-2023年,公司营业收入从7.5亿元增长至13.9亿元,CAGR为13.2%;归母净利润从0.65亿元增长至1.92亿元,CAGR为24.1%。2019年公司收购的狼和医疗(聚焦泌尿外科领域)开始并表,拉动收入及利润快速增长。2020年公司常规业务因公共卫生事件导致常规诊疗受限而有所放缓,但公司同时新增口罩业务(贡献1.47亿元收入),使得公司收入及利润仍保持稳步增长态势。2021年公司口罩业务大幅回落(收入仅为1381万元,YOY -91%),若剔除口罩业务,公司常规业务仍保持了稳步增长态势,YOY 12%。2022年扰动因素出清,公司业绩已步入正轨。截止到2023年,因受医疗行业监管导致手术开展受限,以及海外北美大客户去库存导致订单减少影响,公司收入端短期承压。

我们判断,从历史公司业绩兑现节奏以及2023年低基数下,2024年随着医疗行业监管工作进入常态化以及北美大客户去库存周期结束,公司收入及利润有望继续重回高增长态势。

2 医用导管行业:市场规模超千亿,集中度仍有较大提升空间

2.1 市场规模:医用导管应用广泛,全球市场规模超千亿

医用导管应用广泛,国内市场规模超千亿。医用导管属于基础性医疗器械产品,在诊断、治疗、监护、急救、引流、灌流、气体输送、血液输送、康复中被广泛应用。随着现代科技的发展以及世界人口平均寿命不断增长和老龄化趋势加剧,医用导管在现代医学诊疗和家庭护理中应用的范围将不断扩大,重要性不断提升,行业未来发展潜力巨大。

据QY Research调研显示,2023年全球医用导管市场规模大约为1880亿元,预计2030年将达到2783亿元,2024-2030期间年复合增长率为5.7%。其中,北美是全球最大的医用导管市场,占有大约35%的市场份额,之后是亚洲和欧洲市场,二者共占有接近35%的份额。从竞争格局来看,全球医用导管主要厂商有美敦力、波士顿科学、雅培、巴德、康蒂思、贝朗等,全球前五大厂商共占有超过30%的市场份额,国产企业在全球市场份额较低,仍然有较大的提升空间。

2.2 竞争格局:我国导尿管市场集中度低,龙头市占率仍有较大提升空间

我国导尿管市场集中度低,龙头企业市占率仍有较大提升空间。以导尿管市场为例,据《中国医疗器械行业发展报告(2021)》数据,全球导尿管领域主要企业主要有康乐保(Coloplast)、碧迪(BD)、泰利福(Teleflex),2019年其收入分别占行业的35.13%、11.48%、10.49%,全球CR3市占率总和达到57.1%。国内相较而言,市场集中度仍然较低。据华经产业研究院数据,2020年国内导尿管企业普遍规模较小,产能分布较为分散,据NMPA数据国内导尿管产品企业已近150家,其中,维力医疗、湛江事达产能规模占比分别为17.24%、10.34%,国内CR3市占率总和只有36.2%。

从全球近两千亿市场规模及较稳定的行业增速来看,我们认为,医用导管市场足以孕育出百亿收入规模的国产企业,而维力医疗作为国内医用导管龙头,其在业内拥有较强的知名度,此外,在创新及差异化产品方面,如可视双腔支气管插管、清石鞘、BIP 抗菌导尿管、亲水涂层超滑导尿管(包)等已受到临床医生、专家广泛认可,公司市场地位及市占率有望得到稳步提升,公司未来成长仍具较大想象空间。

3 公司盈利能力、营运能力、营销改革等均处于上行周期

3.1 盈利能力:高毛利率产品持续发力,盈利能力仍有较大提升空间

公司高毛利率产品持续发力,盈利能力仍有较大提升空间。从公司产品结构来看,除泌尿外科以及麻醉系列产品拥有较高毛利率外,其他主营产品毛利率基本均在40%以下。据公司公告数据,自2021年以来,公司开始加大发展较高毛利率泌尿外科及麻醉系列产品,(包括2018年完成对狼和医疗的并购,并于2019年完成泌尿外科业务与狼和医疗的资源整合,并通过泌尿外科结石领域革命性的创新产品一次性负压清石鞘等,持续推动公司泌尿业务收入快速增长;2021年收购苏州麦德迅,新增疼痛及输注管理类产品的研发和生产,丰富了公司麻醉领域产品结构),二者产品收入占比持续提升,截止到2023年,公司麻醉系列产品收入占比已由2020年的28.4%提升到33.7%,泌尿外科产品收入占比由2020年的11.7%提升至14.7%。我们认为,公司自2021年以来泌尿外科以及麻醉系列等高毛利率产品业务已进入快速发展阶段,有望持续提升市场竞争力。此外,公司多款创新产品如可视双腔支气管插管、清石鞘、BIP 抗菌导尿管、亲水涂层超滑导尿管(包)等已进入快速进院阶段,逐步规模化放量也将对盈利能力提供一定正向贡献。

3.2 营运能力:存货、固定资产周转率稳提升,营运能力处于上行周期

公司存货、固定资产周转率稳提升,营运能力处于上行周期。从营运能力来看,公司应收账款周转率自2018年以来处于波动上行期,2022年创下历史新高。2023年,在公司积极拓展海外大客户阶段略有回落。公司本质上作为制造属性的公司,固定资产周转率2018年以来持续保持相对稳定提升趋势。此外,存货周转率受公共卫生事件以及海外大客户去库存周期影响已有触底回升趋势。整体来看,我们认为,随着公司多款重磅产品进院快速规模化放量,以及海外大客户去库存周期结束,公司营运能力仍有望持续处于上行周期。

3.3 产品线:创新升级,贡献增量

导尿类:公司导尿领域产品技术和业务体量均是行业的国内龙头,在国际也属于领先地位。为了继续保持和巩固导尿管行业龙头地位,公司推出差异化产品亲水涂层超滑导尿管、BIP 抗菌导尿管、无菌测温型硅胶导尿管等,促进导尿产品的升级换代和市场竞争力的进一步提升。随着高毛利新产品销售的放量,导尿产品的综合毛利率和盈利能力不断提升。

考虑到常规手术随着行业监管进入尾声而逐步恢复,产品需求将陆续释放,此外,公司创新差异化产品加速进院并逐步规模化放量,我们预计2024-2026年,公司导尿类产品有望重回高增长态势。毛利率方面:考虑到差异化高毛利新产品销售收入占比提升,毛利率预计会小幅提升。

麻醉类:公司麻醉业务线主要包括全麻气道管理耗材和电子镇痛泵。麻醉耗材国内市场格局分散,公司品项齐全,市场占有率业内领先,产品覆盖国内 3,000 多家医院。公司近年持续推进产品性能升级与功能扩充,在产品性能方面进行了无菌、柔性性能的升级,在功能方面新增了带吸痰腔与可视两大功能,推出了可视双腔支气管插管、加强型柔性气管插管、带吸痰腔气管插管等产品,竞争力持续提升。《2020 版中国麻醉学指南与专家共识》明确指出双腔支气管导管应该在纤维支气管镜下或直接使用可视双腔管准确定位。公司的可视双腔气管插管在开胸手术单肺通气麻醉中具有定位时间短、定位准确、易于术中管理等优势,已获得市场和专家广泛认可,在国内多家三甲医院成为标杆产品。近年来在优势产品的带动下,公司全麻气道管理产品在国内品牌知名度和市场占有率逐年提升。随着我国人口老龄化加剧和人们对卫生健康需求的增加,以及人均医疗保健投入的提高、社保覆盖率的提升,我国全麻手术普及率快速提升,麻醉耗材的需求将不断增加。

考虑到常规手术随着行业监管进入尾声而逐步恢复,产品需求将陆续释放,此外,公司重点明星产品可视双腔支气管插管、镇痛泵加速进院并逐步规模化放量,我们预计2024-2026年,公司麻醉类产品收入依旧保持较高速成长。毛利率方面:考虑到创新明星产品规模化放量,毛利率预计会逐步小幅提升。

泌尿外科类:公司泌尿外科领域产品主要包括泌尿外科结石手术耗材类产品以及包皮环切缝合器。在结石管理领域公司拥有全系列产品,其中一次性负压清石鞘是公司在泌尿外科结石领域革命性的创新产品,已获得 FDA、NMPA、CE、加拿大认证在内的多个产品注册证,其升级产品前端可弯鞘在报告期内也通过了国内注册并成功上市销售。负压清石鞘在经皮肾镜、输尿管软镜碎石术等腔内取石术中具有确切临床价值,能够提高清石率,降低手术时间,减少手术并发症,已受到市场和专家广泛认可。公司通过加大优势产品负压清石鞘的学术推广,逐步带动泌尿外科其他产品销售,近年来结石手术耗材收入保持稳定增长。另外,全资子公司狼和医疗生产的一次性包皮环切缝合器属于国内细分行业龙头,产品已覆盖国内4,000 多家医院以及全球 20 多个国家和地区。由于近几年国内医院就诊量有所下降,包皮环切手术量受到较大影响,环切器收入增速略有承压。

考虑到常规手术随着行业监管进入尾声而逐步恢复,产品需求将陆续释放,此外,一次性负压清石鞘目前仍处于快速入院并规模化放量阶段,我们预计2024-2026年,公司泌尿外科类产品收入将保持稳定增长。毛利率方面:考虑到行业竞争逐步加剧,同时创新明星产品规模化放量带来收入结构变化,毛利率预计会有小幅下滑。

3.3 内销改革持续深化,外销大客户新周期起航

在内销方面,营销改革拉动人均创收、人均创利屡创新高。2020年以来,国内持续推进销售模式改革,除成立集采招标领导小组外,在各个产品事业部建立专业的学术团队和商务推广团队,积极推进扩队伍、广开发、深覆盖,进行营销渠道下沉,直接服务终端医院客户,提高终端市场反应速度;同时在重要产品线如麻醉、泌尿外科等都建立了专业的学术推广和商务推广团队,直接服务终端医院客户,进行产品推广和产品使用指导,提高市场反应速度和市场竞争力。销售人员在快速扩容阶段,依旧保证了人均创收和人均创利的持续提升。另外,在研发端,2023年公司研发人员增加迅速,为新产品更新迭代推动业绩高增长提供了有力支撑。在营销改革的有效拉动下,2018-2023年公司国内市场收入CAGR为18.6%。我们认为,国内市场在营销模式改革以及新产品加速进院的持续推进下,依旧有望保持较高的增速成长。

在外销方面,空白市场开拓、大客户拓展稳步推进。公司的外销多采取 OEM/ODM 方式进行销售,相对国内市场自有品牌直接销售而言,毛利率较低。在市场开拓方面,公司持续加强在北美和欧洲拓展新的大客户,加快推进大客户定制化项目的落地,并积极开发空白市场,提升产品覆盖率。2018-2023年外销收入CAGR为8.3%。2023年以来,部分产品及项目开拓已初具成效:以精密尿袋为核心产品的欧洲本土化销售已全面铺开,在北欧,澳洲,比利时,瑞士,波兰,葡萄牙,奥地利,意大利,英国等国家均建立了直营和经销商合作的模式。与德国贝朗公司合作的导尿套业务,通过前期磨合已经逐渐进入稳定生产和出货阶段。兽用产品线也取得突破,初步建立了海外销售网络,并形成收入。

综上,我们认为,在收入节奏和近期边际变化方面,公司国内市场业务得益于营销改革的持续推进,以及诸多创新产品进院节奏的有序恢复并逐步进入到规模化放量阶段,有望继续保持快速增长;海外市场业务考虑到大客户库存消化周期结束以及新客户拓建节奏,2024年海外收入有望逐步进入到加速发展阶段。

4 盈利预测与估值

4.1 盈利预测与业务拆分假设

公司作为国内医用导管龙头企业,市场地位相对稳定。考虑到2020年以来,公司在营销改革的持续深化下,公司盈利能力、营运能力均处于上行周期,随着国内新产品入院的恢复及规模化放量,以及海外大客户去库存周期结束,展望2024-2026年,我们认为公司营业收入及归母净利润仍有望保持稳定成长。具体业务拆分如下:

导尿类:考虑到常规手术随着行业监管进入尾声而逐步恢复,产品需求将陆续释放,此外,公司创新差异化产品亲水涂层超滑导尿管、BIP 抗菌导尿管、无菌测温型硅胶导尿管等,加速进院并逐步规模化放量,我们预计2024-2026年,公司导尿类收入分别为5.0、6.4、8.2亿元,同比增长分别为30.2%、28.1%、28.1%。毛利率方面:考虑到差异化高毛利新产品销售收入占比提升,毛利率预计会小幅提升。

麻醉类:公司麻醉业务线主要包括全麻气道管理耗材和电子镇痛泵。考虑到常规手术随着行业监管进入尾声而逐步恢复,产品需求将陆续释放,此外,公司重点明星产品可视双腔支气管插管、镇痛泵加速进院并逐步规模化放量,我们预计2024-2026年,公司麻醉类收入分别为6.0、7.5、9.2亿元,同比增长分别为28.5%、25.0%、22.4%。毛利率方面:考虑到创新明星产品规模化放量,毛利率预计会逐步小幅提升。

泌尿外科类:公司泌尿外科领域产品主要包括泌尿外科结石手术耗材类产品以及包皮环切缝合器。考虑到常规手术随着行业监管进入尾声而逐步恢复,产品需求将陆续释放,此外,公司革命性的创新产品一次性负压清石鞘已获得 FDA、NMPA、CE、加拿大认证在内的多个产品注册证,目前仍处于快速入院并规模化放量阶段,我们预计2024-2026年,公司泌尿外科类收入分别为2.4、2.8、3.3亿元,同比增长分别为19.6%、15.6%、15.6%。毛利率方面:考虑到行业竞争逐步加剧,同时创新明星产品规模化放量带来收入结构变化,毛利率预计会有小幅下滑。

护理类:公司护理领域产品主要包括吸引连接管、口护吸痰管和排泄物管理系统。吸引连接管以出口为主,属于国外大客户定制项目,口护吸痰管和排泄物管理器属于临床通用护理产品。考虑到随着公司内销团队深入医院终端进行精细化推广,产品逐步在临床得到普及以及大客户去库存周期结束,相关收入有望触底反弹。我们预计2024-2026年,公司护理类收入分别为1.6、1.8、2.0亿元,同比增长分别为14.7%、12.7%、12.7%。毛利率方面:考虑到行业竞争加剧,毛利率预计会小幅下滑。

血透管路类:考虑到近年随着各省市逐渐完善血透医保政策,血透需求逐渐得以释放。同时,随着公司血透管路自动化产能升级、产能扩充,我们预计2024-2026年,公司血透管路类收入分别为0.72、0.75、0.79亿元,同比增长分别为5%、5%、5%。毛利率方面:同时考虑到相关集采政策的持续推进以及成本优化,毛利率预计会保持相对稳定。

呼吸类:公司呼吸领域产品主要是药物吸入雾化器和氧气面罩,产品销售收入与呼吸道疾病密切相关,考虑到近年来呼吸道疾病高发,该部分业务有望保持较高增速成长。我们预计2024-2026年,公司呼吸类收入分别为1.2、1.5、1.9亿元,同比增长分别为32.6%、27.5%、27.5%。毛利率方面:考虑到新产品放量及成本优化下,毛利率预计会小幅提升。

4.2 相对估值

我们选取国内低值耗材相关龙头企业,包括康德莱、三鑫医疗、拱东医疗和采纳股份作为可比公司。2024年公司对应PE为14.4倍,略低于可比公司估值。从成长能力来看,2022-2025年公司收入及归母净利润CAGR均快于可比公司均值,我们认为,公司仍处于相对快速发展阶段,当前估值处于相对低位。

4.3 投资建议

基于上文分析和假设,我们预计公司2024-2026年收入分别为17.3、21.3、25.9亿元,同比增速分别为25.0%、22.5%、22.0%,归母净利润分别为2.4、3.0、3.6亿元,同比增速分别为22.8%、26.0%、22.3%,对应PE分别为14.4、11.4、9.4倍。考虑到公司作为国内医用导管龙头,同时具备较强的产品出海竞争力,目前仍处于快速发展阶段,参考可比公司相对估值,首次覆盖给予“增持”评级。

5 风险提示

政策变化风险:2018 年以来,国家医疗保障局持续推进药品和医用耗材集中带量采购改革,已经形成常态化格局。若集中带量采购在低值耗材领域全面施行,且公司在集采中丢标或销量提升无法弥补价格下降带来的不利影响,将对公司收入及利润产生一定负面影响。

海外销售不确定风险:公司产品销往全球上百个国家或地区,海外销售占整体收入近50%,若海外销售面临贸易摩擦、汇率波动、代理商信誉等风险,将对公司收入及利润带来不利影响。

市场竞争加剧风险:低值耗材领域发展相对成熟,市场竞争较为激烈。如果将来公司不能在成本、技术、品牌等方面继续保持竞争优势,或者竞争对手改变市场战略,采取降价、收购等手段抢占市场,则会对公司的市场份额、毛利率产生不利影响。

产品研发失败或商业化不及预期风险:公司每年在研发方面的投入一直处于较高水平。新产品的不断更新迭代保证了公司在全球市场上的领先地位,同时为公司营业收入的高速增长带来了长久驱动力。若新产品研发失败或市场推广不及预期,将会对公司业绩带来一定负面影响。

表附录:三大报表预测值

注意事项

往期报告回顾

点击报告标题直达↓

【浙商医药||孙建】周思考:怎么看欧盟IPI调查的影响?

【浙商医药||孙建】华润三九:业绩超预期,内生增长强劲

【浙商医药||孙建】片仔癀:符合预期,盈利能力稳中有升

【浙商医药||孙建】泽璟制药:看好新品驱动&创新催化

团队成员

法律声明及风险提示

本公众号为浙商证券孙建团队设立。本公众号不是浙商证券孙建团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

廉洁从业申明

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

杏林建研

医药公众号,

关注这一个就够了!

维力医疗:产品持续高端化的医用导管龙头

2024-04-22 16:04 星期一

杏林建研

要闻

股市

05-02 19:26 星期五

05-02 17:33 星期五

05-02 13:18 星期五

05-02 02:15 星期五

05-02 12:37 星期五

05-02 07:56 星期五

05-02 11:15 星期五

05-02 07:50 星期五

05-02 04:17 星期五

05-02 00:53 星期五

财联社 ©2018-2025上海界面财联社科技股份有限公司 版权所有沪ICP备14040942号-9沪公网安备31010402006047号互联网新闻信息服务许可证:31120170007沪金信备 [2021] 2号