【民生能源】

2023年4月3日-4月7日

1

本周观点

本周行业动态分析

大秦铁路检修开启,煤价有望企稳上行。本周虽有冷空气影响,但气温总体转暖,电厂日耗传统淡季特征明显,但长协拉运保持稳定;港口方面观望情绪浓厚,贸易商挺价意愿持续,市场煤价降幅有限。进口方面,近期中低卡煤市场活跃度较高,但由于国内市场煤价走低,进口煤价格优势转弱,市场交投情绪下降。运输方面,4月6日,大秦铁路开启为期30天的春季集中检修,每日9:00-12:00全线停运3小时,并将成段更换钢轨和枕木,这是大秦线自开通以来安排施工时间最长、近年来工作量最大的一次集中检修。我们认为,检修有望通过影响港口调进加快去库进程,且伴随经济复苏需求兑现,煤价有望企稳上行。

港口煤价降幅有限,产地煤价下滑。煤炭资源网数据显示,截至4月7日,秦皇岛港Q5500动力煤市场价报收于1050元/吨,周环比下跌25元/吨。产地方面,据煤炭资源网数据,山西大同地区Q5500报收于880元/吨,周环比下跌23元/吨;陕西榆林地区Q5800指数报收于907元/吨,周环比下跌33元/吨;内蒙古鄂尔多斯Q5500报收于830元/吨,周环比下跌13元/吨。

重点港口库存上升,电厂日耗降低。港口方面,据煤炭资源网数据,4月7日,重点港口(国投京唐港、秦皇岛港、曹妃甸港)库存为1333万吨,周环比上升40万吨。据CCTD数据,4月6日二十五省的电厂日耗为507.2万吨/天,周环比下降27.8万吨/天;可用天数为18.6天,周环比上升1.1天。

焦煤市场偏弱运行。供给方面,产地煤矿维持正常开工,焦煤供应平稳;需求方面,市场观望情绪主导,但焦煤价格下降刺激部分焦企补库需求;进口煤方面,海外需求弱势导致海外煤价持续下行,但相较国内无明显价格优势,交易情绪一般。考虑到原料煤价格下调,焦企生产积极性或将持续提升,若下游钢厂需求逐步释放,焦煤市场有望止跌企稳。

港口焦煤价格下跌,产地价格下跌。据煤炭资源网数据,截至4月7日,京唐港主焦煤价格为2300元/吨,周环比下跌170元/吨。截至4月6日,澳洲峰景矿硬焦煤现货指数为308.35美元/吨,周环比下跌16.45美元/吨。产地方面,山西低硫周环比下跌163元/吨,山西高硫周环比下跌107元/吨,柳林低硫周环比下降170元/吨,灵石肥煤周环比下跌150元/吨,济宁气煤周环比下跌110元/吨,长治喷吹煤周环比下跌100元/吨。

焦价短期承压,静待需求兑现。供给方面,本周焦炭首轮提降落地,但由于原料煤成本持续下移,支撑焦企利润走阔,产地生产积极性旺盛,供应端产量持续回升;需求方面,成材价格有所回落,市场旺季需求不及预期且焦炭库存偏高,钢厂利润被挤压,向焦企利润再分配意愿较强。焦价短期承压,后续伴随旺季需求兑现,市场有望回暖。

焦炭首轮提降落地。据Wind数据,截至4月7日,唐山二级冶金焦市场价报收于2500元/吨,周环比下跌50元/吨;临汾二级冶金焦市场价报收于2880元/吨,周环比持平。港口方面,4月7日天津港一级冶金焦价格为2840元/吨,周环比下跌70元/吨。

投资建议:标的方面,我们推荐以下投资主线:1)盈利稳定、高现金流、高股息率公司投资价值进一步凸显,有望迎来价值重估,建议关注中国神华、兖矿能源、山煤国际、陕西煤业和山西焦煤。2)资源储备丰富、公司价值低估,建议关注陕西煤业、晋控煤业、广汇能源和中煤能源。

2

本周市场行情回顾

本周煤炭板块表现

截至4月7日,本周中信煤炭板块跑输大盘,跌幅为1.9%,同期沪深300涨幅为1.8%、上证指数涨幅为1.7%,深证成指涨幅为2.1%。

截至4月7日,沪深300周涨幅为1.8%,中信煤炭板块周涨幅为-1.9%。各子板块中,其他煤化工子板块跌幅最小,为-0.6%;炼焦煤子板块跌幅最大,为-2.4%。

本周煤炭行业上市公司表现

本周安泰集团涨幅最大。截至4月7日,煤炭行业中,公司周涨跌幅前5位分别为:安泰集团上涨3.98%,恒源煤电上涨1.61%,冀中能源上涨1.17%,大有能源上涨0.39%,中煤能源上涨0.38%。

本周潞安环能跌幅最大。截至4月7日,煤炭行业中,公司周涨跌幅后5位分别为:潞安环能下跌6.75%,兖矿能源下跌4.16%,平煤股份下跌2.99%,云煤能源下跌2.99%,电投能源下跌2.75%。

3

本周行业动态

2023年4月3日

4月3日,煤炭资源网消息,3月31日解读《枣庄市第四轮矿产资源总体规划》新闻发布会举行。会议介绍,“十三五”期间枣庄新增煤炭资源储量7106万吨、铁矿资源储量2053万吨、建筑石料用灰岩矿资源储量43584万吨。会议称,按照国家煤矿去产能政策,“十三五”期间,枣庄关闭了生产规模小、资源枯竭、存在安全隐患、环境影响较重的煤矿10家,压减煤炭产能427万吨。同时还关停了开采规模小、破坏耕地严重、环境影响较大的露天开采铁矿3家;关闭了破坏耕地、安全隐患较大、经济效益较差的石膏矿4家。全市大中型矿山数量占比进一步提高,矿山布局和规模结构进一步优化。

4月3日,煤炭资源网报道,原煤生产较快增长,进口大幅回升。据国家统计局统计,2023年1-2月,规模以上企业生产原煤7.3亿吨,同比增长5.8%,增速比上年12月份加快3.4个百分点,日均产量1244万吨。1-2月,进口煤炭6064万吨,同比增长70.8%。据中国煤炭工业协会统计与信息部统计,排名前10家企业原煤产量合计为3.8亿吨,同比增加1188万吨,占规模以上企业原煤产量的52.1%。具体情况为:国家能源集团10352万吨,同比增长3.3%;晋能控股集团6967万吨,同比增长5.6%;中煤集团4412万吨,同比增长1.3%;陕煤集团3913万吨,同比增长9.2%;山东能源集团3639万吨,同比下降8.5%;山西焦煤集团2938万吨,同比增长10.1%;潞安化工集团1731万吨,同比增长9.0%;国电投集团1493万吨,同比增长4.4%;河南能源集团1155万吨,同比增长1.4%;淮河能源集团1145万吨,同比下降4.5%。

4月3日,煤炭资源网报道,土耳其统计局(TUIK)外贸统计数据显示,2023年2月份,土耳其煤炭进口总量为268.6万吨,同比微增0.53%,环比下降8%,再创去年6月份以来新低。数据显示,2月份,土耳其煤炭进口额为4.8亿美元,同比减少1.28%,环比下降11.1%。1-2月份,土耳其累计进口煤炭560.56万吨,同比增长0.88%,进口额为10.2亿美元,同比增长4.25%。分煤种来看,2月份,土耳其烟煤进口量为242.33万吨,同比增加10.02%,环比下降6.64%,进口额为4.09亿美元,同比增长20.75%,环比下降7.54%。当月,土耳其炼焦煤进口量为21.85万吨,同比减少41.95%,环比下降13.15%,无烟煤进口量为4.42万吨,同环比分别下降2.4%和38.83%,2月份,土耳其进口焦炭2.04万吨,同比减少77.93%,环比下降45.49%,焦炭进口额为640.42万美元,同环比分别下降86.22%和45.39%。

4月3日,煤炭资源网报道,根据中新网消息4月1日4时08分,随着84212次首趟浩吉铁路与陇海铁路跨线货物列车从中国铁路郑州局集团有限公司(简称国铁集团郑州局)张家湾站发车,标志着浩吉、陇海铁路实现互联互通。为进一步优化铁路货运能力,助力经济运行高质量发展,根据全国铁路新实行的货物列车运行图,国铁集团郑州局管内每天办理从浩吉铁路经张家湾联络线(位于三门峡市陕州区)进入陇海铁路的煤炭货物列车5列,一路东行分送至大唐洛阳首阳山、华能沁北、商丘北东闸以及河南省外的发电厂。浩吉铁路北起内蒙古浩勒报吉南站,终到江西吉安站,全长1800余公里,2015年开工建设,2019年开通运营,是我国“北煤南运”的战略运输通道,也是世界上一次性建成并开通运营里程最长的重载铁路。

2023年4月4日

4月4日,中国煤炭资源网报道,内蒙古口岸消息,截止3月31日,策克口岸累计进口煤炭331.55万吨,贸易额24亿元,一季度口岸过货量创历年来新高。按月来看,一月份,进口煤炭75万吨,月环比增长16.44%,有效通关22天,日均进口煤炭3.26万吨。二月份,进口煤炭107.8万吨,月环比增长43.77%,有效通关21天,日均进口煤炭5.09万吨。三月份,进口煤碳148.72万吨,月环比增长37.96%,有效通关26天,日均进口煤炭5.72万吨。

4月4日,中国煤炭资源网报道,今年一季度,新疆铁路疆煤外运量达1425.95万吨,同比增长21.1%。煤炭运输是能源保供的“压舱石”。从煤炭运输走势上看,1、2月份供暖、照明等需求旺盛,电煤运量大;3月份气候转暖,企业生产用煤成为重点。整体来看,今年一季度,新疆铁路实现货运发送量5539.03万吨,同比增长10.1%。从装车来看,日均装车实现12082车,同比增长11.5%,25次刷新单日装车纪录,2月19日创单日装车12795车新高。

4月4日,中国煤炭资源网报道,印度政府发布的一份备忘录显示,印度计划到2028年3月之前新增25万兆瓦清洁能源装机容量,并到2030年清洁能源总装机达到50万兆瓦,旨在将该国温室气体排放量较2005年水平减少45%。此前,印度目标在2022年实现可再生能源装机17.5万兆瓦,但截止2022年10月份,印度可再生能源装机仅达到17.3万兆瓦。而今年2月末,该国可再生能源装机已超过12.2万兆瓦,非化石燃料装机超过17.5万兆瓦。

4月4日,中国煤炭资源网报道,国家能源集团发文称,一季度,国家能源集团商品煤资源量完成1.94亿吨,同比增长7.2%;发电量2880亿度,同比增长5.1%;铁路运输量1.38亿吨,同比增长1.1%;船舶运输量0.6亿吨,同比增长5.7%,主要指标均创历史同期最高纪录。

2023年4月6日

4月6日,中国煤炭资源网报道,澳大利亚工业与资源部近日发布最新《资源与能源季报》预计,到2028年之前,全球海运动力煤需求预计都将保持平稳,之后将呈下跌趋势。《季报》指出,随着世界各国燃煤电厂陆续建成投产,短期内亚洲部分地区对动力煤的进口需求将增加。澳大利亚工业、科学与资源部预计,全球煤炭进口量将在2024年小幅上升至四年来新高,直至2028年都将呈下降趋势。

4月6日,中国煤炭资源网报道,哥伦比亚国家统计局数据显示,2023年2月份,哥伦比亚煤炭出口量为469.6万吨,同比增长3.69%,环比增长6.89%。

4月6日,中国煤炭资源网报道,青海省发改委消息,近日,青海省发改委等召开全省电煤中长期合同签订履约暨电煤保供专题协调会议,会议要求,电煤中长期合同已纳入监管台账,供、需方企业要严格按合同明确的月度分解量足额履约,确因特殊原因难以按月度分解量履约的,经双方协商一致后可在月度之间适当调剂,但季度履约量、全年履约量必须达到100%,对不履约的企业执行“欠一补三”。

4月6日,中国煤炭资源网报道,据央视报道,记者从山西省能源局了解到,今年一季度,山西全省煤炭产量达到3.35亿吨,同比增长8.9%,创单季度煤炭生产新高,产量位居全国第一。目前,山西全省累计建成39座智能化煤矿、993处智能化采掘工作面,位于全国第一梯队。

2023年4月7日

4月7日,煤炭资源网报道,美国能源信息署(EIA)4月6日公布的数据显示,2023年4月第一周(截至4月1日当周),美国煤炭预估产量为1173.73万短吨(1064.79万吨),较前一周减少2.72%,较上年同期增长5.5%。

4月7日,煤炭资源网报道,据库兹巴斯煤炭工业部门(Ministry of Coal Industry of Kuzbass)数据显示,2023年1-2月份,俄罗斯库兹巴斯煤炭产量为3520万吨,同比减少280万吨,降幅7.4%。其中,露天矿产量2280万吨,同比降9.2%;井工矿产量1240万吨,同比降3.9%。

4月7日,煤炭资源网报道,印度中央电力局(CEA)最新数据显示,2023年2月份,印度电力企业共进口动力煤309.11万吨,较上年同期的142.54万吨大增116.86%,较前一月的292.76万吨增长5.58%,重回300万吨大关,较上年同期进口量大增超一倍。

4月7日,煤炭资源网报道,华商网消息,截至3月26日,陕煤运销集团榆中销售公司今年煤炭销量突破2000万吨,同比增长50.77%,其中铁路销量1307.37万吨,占总销量的60.03%,为完成全年任务目标奠定了坚实的基础。

4

本周上市公司动态

2023年4月3日

辽宁能源:4月3日,辽宁能源发布了关于收到上海证券交易所中止公司发行股份购买资产并募集配套资金暨关联交易审核通知的公告,公告中宣布:辽宁能源煤电产业股份有限公司于2023年3月30日收到上海证券交易所《关于受理辽宁能源煤电产业股份有限公司发行股份购买资产并募集配套资金申请的通知》(上证上审(并购重组)〔2023〕7号)。上交所依据相关规定对公司报送的发行股份购买资产并募集配套资金暨关联交易的申请文件进行了核对,认为该项申请文件齐备,符合法定形式,决定予以受理并依法进行审核。具体内容详见公司于2023年4月1日在指定信息披露媒体上披露的相关公告。公司于2023年3月31日收到上交所审核通知:公司因申请文件中记载的财务资料已过有效期,需要补充提交。根据《上海证券交易所上市公司重大资产重组审核规则》第五十一条有关规定,上交所中止公司发行股份购买资产审核。

淮北矿业:4月3日,淮北矿业控股股份有限公司发布了关于控股股东减持可转换公司债券的公告:2023年4月3日,公司接到控股股东淮北矿业集团通知,淮北矿业集团于2023年4月3日通过上海证券交易所交易系统减持“淮22转债”300万张,占本次发行总量的10%。此前淮北矿业集团已分别于3月29日、30 日、31日每日减持300万张,4月3日减持完成后,淮北矿业集团持有“淮22转债”570万张,占“淮22转债”发行总量的19.00%。

美锦能源:4月3日,山西美锦能源股份有限公司发布关于2023年第一季度可转债转股情况公告,公告中宣布:自2023年1月1日至2023年第一季度末,“美锦转债”因转股减少数量为277张,可转债金额减少2.77万元,转股数量为2130股;截至2023年第一季度末,剩余可转债余额为3.59万张,剩余可转债金额为358.97万元。

金能科技:4月3日,金能科技股份有限公司发布可转债转股结果暨股份变动公告,公告中宣布:截至 2023 年 3 月 31 日,累计共有5.13亿元“金能转债”已转换成公司股票,累计转股数为 4774.17万 股,占可转债转股前公司已发行股份总额的7.063%。截至 2023 年 3 月 31 日,尚未转股的可转债金额为 9.87亿元,占可转债发行总量的 65.767%。

2023年4月4日

淮北矿业:4月4日,淮北矿业发布关于控股股东减持可转换公司债券的公告 ,公告中宣布:淮北矿业集团于2023年4月4日通过上海证券交易所交易系统减持“淮22转债”300万张,占本次发行总量的10%。本次减持完成后,淮北矿业集团持有“淮22转债”270万张,占“淮22转债”发行总量的9.00%。

盘江股份:4月4日,盘江股份发布关于控股股东更名完成工商变更的公告,公告中宣布:贵州盘江煤电集团有限责任公司现已更名为贵州能源集团有限公司,并已办理完成工商信息变更事项,取得了新的营业执照。本次控股股东更名,对公司生产经营没有影响,未改变公司的股权控制关系,贵州能源集团有限公司为本公司控股股东,贵州省国资委仍然是公司的实际控制人。

平煤股份:4月4日,平煤股份发布公开发行可转换公司债券上市公告书 ,公告中宣布:公司可转换债券发行量为29亿元(290.00万手),上市时间为2023年4月10日,存续的起止日期为自2023年3月16日至2029年3月15日,转股的起止日期为2023年9月22日至2029年3月15日。本次公开发行可转换公司债券的募集资金总额29.00亿元,扣除发行费用后,募集资金将部分投资于煤矿智能化建设改造项目。

2023年4月6日

平煤股份:4月6日,平顶山天安煤业股份有限公司发布了2022年年度报告、关于2022年度利润分配预案的公告和关于2023年度生产经营投资计划的公告,公告中宣布:

2022年,公司实现营业收入360.44亿元,同比增长21.37%;实现归母净利润57.25亿元,同比增长95.90%。

经审计,公司2022年度合并报表归属于上市公司股东可供分配净利润为57.25亿元。根据《公司法》和《公司章程》有关规定,并参照公司董事会拟定的《平顶山天安煤业股份有限公司未来三年股东分红回报规划(2022-2024年)》相关条款,2022年年度利润分配时,以公司总股本23.15亿股为基数,向全体股东每10股派发现金股利8.7元(含税),共计20.14亿元,占当年归属于上市公司股东可供分配净利润的35.18%,未分配部分用于公司的发展。

2023年公司及子公司生产经营投资计划为53.61亿元。其中矿井生产水平接替及系统优化工程计划投资20.14亿元,公司固定资产更新改造计划投资23.32亿元,公司维持简单再生产投资计划1.28亿元,公司安全费用计划8.87亿元。

ST大洲:4月6日,新大洲控股股份有限公司发布了关于诉讼事项进展的公告,公告中宣布:近日新大洲控股股份有限公司全资子公司上海新大洲投资有限公司收到牙克石市人民法院2023年4月3日下发的《执行通知书》等,其中《执行裁定书》部分内容如下:申请执行人宜宾铭曦投资有限公司与被执行人上海新大洲投资有限公司确认合同效力纠纷一案,牙克石市人民法院作出的(2021)内0782民初4223号已经发生法律效力。申请执行人因被执行人上海新大洲投资有限公司未履行生效法律文书确定的义务向本院申请执行,本院依法立案执行。针对本案,新大洲投资拟向法院申请执行异议。处置该公司股权所预计的利润将存在不确定性,目前尚无法具体测算。

金能科技:4月6日,金能科技股份有限公司发布了关于为全资子公司提供担保的进展公告,公告中宣布:公司本次为全资子公司金狮国际贸易(青岛)有限公司新增约2.14亿元人民币保证担保。截至目前,公司为金能化学有限公司、金狮国贸提供的担保合同余额为人民币68.1亿元,已实际使用的担保余额为人民币约28.86亿元(含本次担保)。

2023年4月7日

陕西黑猫:4月7日,陕西黑猫焦化股份有限公司发布了关于控股股东股份解除质押的公告,公告中宣布:公司收到控股股东黄河矿业的通知,黄河矿业将其原质押给西安银行股份有限公司高新支行的公司无限售流通股 2.6千万股进行了解除质押。

郑州煤电:4月7日,郑州煤电股份有限公司发布了关于控股股东部分股份解除质押及再质押公告,公告中宣布:郑州煤电股份有限公司于2023年4月7日接到控股股东郑州煤炭工业(集团)有限责任公司通知,获悉其将原质押给兴业银行股份有限公司郑州分行的1.2亿股本公司股份办理了解除质押及再质

5

本周煤炭数据追踪

产地煤炭价格

山西煤炭价格追踪

据煤炭资源网,山西动力煤均价本周报收871元/吨,较上周下跌7.56%。山西炼焦煤均价本周报收于1972元/吨,较上周下跌6.70%。

据煤炭资源网数据,山西无烟煤均价本周报收1563元/吨,较上周下跌9.63%。山西喷吹煤均价本周报收1350元/吨,较上周下跌4.94%。

陕西煤炭价格追踪

据煤炭资源网,陕西动力煤均价本周报收于799元/吨,较上周下跌17.96%。陕西炼焦精煤均价本周报收1900元/吨,较上周下跌2.56%。

内蒙古煤炭价格追踪

据煤炭资源网,内蒙动力煤均价本周报收757元/吨,较上周下跌1.00%。内蒙炼焦精煤均价本周报收2076元/吨,较上周持平。

河南煤炭价格追综

据煤炭资源网,河南冶金精煤均价本周报收1859元/吨,较上周下跌3.00%。

中转地煤价

据Wind数据,京唐港山西产主焦煤本周报收2300元/吨,较上周下跌6.88%。秦皇岛港Q5500动力末煤价格报收于968元/吨,较上周下跌2.03%。

国际煤价

据Wind数据,纽卡斯尔NEWC动力煤3月31日报收179美元/吨,周环比上涨1.25%。理查德RB动力煤均价3月31日报收128美元/吨,周环比持平。欧洲ARA港动力煤均价3月31日报收142美元/吨,周环比持平。澳大利亚峰景矿硬焦煤现货价本周报收308美元/吨,较上周下跌5.08%。

库存监控

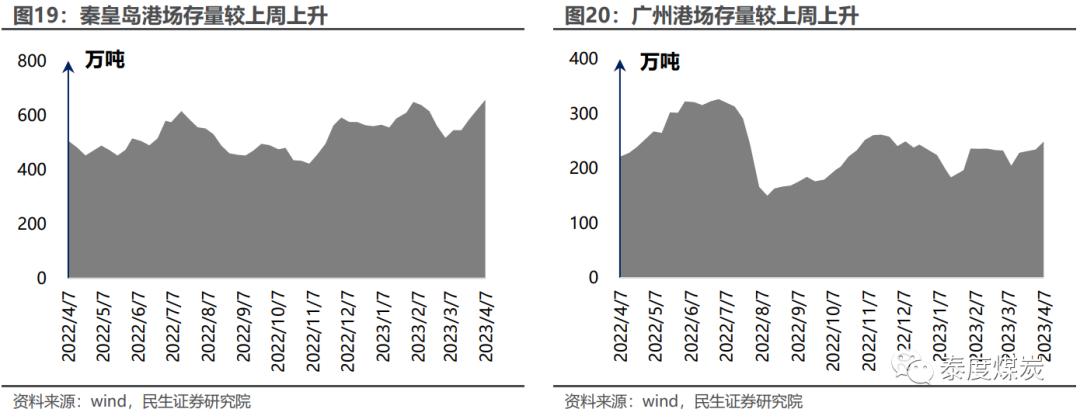

Wind数据显示,库存方面,秦皇岛港本期库存657万吨,较上周上升5.80%。广州港本期库存249万吨,较上周上升6.09%。

下游需求追踪

据Wind数据,本周焦炭价格平稳。其中,临汾一级冶金焦为2550元/吨,较上周下跌1.92%;太原一级冶金焦价格为2400元/吨,较上周下跌2.04%。

据Wind数据,本周冷轧板卷价格为4720元/吨,较上周下跌1.46%;螺纹钢价格为4130元/吨,较上周下跌3.05%;热轧板卷价格为4320元/吨,较上周下跌2.04%;高线价格为4340元/吨,较上周下跌2.91%。

运输行情跟踪

据Wind数据,截至4月7日,煤炭运价指数为832,较上周下跌0.22%;BDI指数为1560,较上周下跌12.31%。

风险提示

1)经济增速放缓风险。煤炭行业为周期性行业,其主要下游火电、钢铁、建材等行业均与宏观经济密切相关,经济增速放缓将直接影响煤炭需求。

2)煤价大幅下跌风险。板块上市公司主营业务多为煤炭开采以及煤炭销售,煤价大幅下跌将直接影响上市公司利润以及经营情况。

3)政策变化风险。目前保障供给政策正在有序推进,若政策发生变化,或将对煤炭供给产生影响,继而进一步影响煤炭价格。

相关报告

煤炭周报:大秦铁路检修开启,煤价有望企稳上行—2023-04-08

免责声明

本报告仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可向有关公司提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的公司提供或争取提供包括投资银行业务以及顾问、咨询业务在内的服务或业务支持。本公司可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。

未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播本报告。本公司版权所有并保留一切权利。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。

适当性提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

报告作者:

周泰

执业证号:S0100521110009

邮箱:zhoutai@mszq.com

李航

执业证号:S0100521110011

邮箱:lihang@mszq.com

王姗姗

执业证号:S0100122070013

邮箱:wangshanshan_yj@mszq.com

第14周煤炭周报:大秦铁路检修开启,煤价有望企稳上行

2023-04-09 03:03 星期日

泰度煤炭

要闻

股市

05-02 23:05 星期五

05-03 13:08 星期六

05-03 04:41 星期六

05-02 20:36 星期五

05-02 23:34 星期五

05-02 19:26 星期五

05-02 17:33 星期五

05-02 13:18 星期五

05-02 02:15 星期五

05-02 12:37 星期五

财联社 ©2018-2025上海界面财联社科技股份有限公司 版权所有沪ICP备14040942号-9沪公网安备31010402006047号互联网新闻信息服务许可证:31120170007沪金信备 [2021] 2号