报告导读

功能糖“小巨人”,益生元&膳食纤维主业2023年扩产超50%+聚焦高毛利产品,量利齐升可期;新品类阿洛酮糖22年末产能增三倍+工艺壁垒坚固,成长爆发性&持续性望超预期!

投资要点

百龙创园:健康食品添加剂翘楚,乘大健康东风扶摇而上

公司于2005年成立,2021年上市,主营膳食纤维/益生元/健康甜味剂(阿洛酮糖)等产品的研产销。公司是全球膳食纤维前二、益生元前五供应商,2018年市占率分别为12%/6%,2020年入选为国家工信部第二批专精特新“小巨人”;2021年实现营收/归母净利6.53/1.05亿元,同比+30.77%/+9.98%,22Q1实现营收/归母净利1.98/0.41亿元,同比+47.92%/+133.38%;17-21年营收/归母净利CAGR分别为20.38%/13.18%。

益生元&膳食纤维:受益健康消费趋势,聚焦高端+产能扩张→量利双升望超预期

行业β:五年内市场规模合计望超四百亿元,营养健康食品&婴幼儿食品驱动增长。益生元是婴配粉核心成分之一,对婴幼儿免疫调节和大脑发育有重要作用,2020年在食品饮料/婴幼儿营养品中的消费量占比分别约为59%/28%;膳食纤维是第七大营养素,有助维护消化健康、预防糖尿病及心脑血管疾病,2020年在乳制品和饮料/保健品和婴儿食品的需求占比分别约为48%/30%;预计下游需求带动下,2026年全球益生元/膳食纤维产值将分别达185/229亿元,预计19-26年CAGR分别约4.1%/3.5%。

公司α:1)预计23年增产幅度超50%,支撑业务放量:公司规划新增3万吨可溶性膳食纤维(主要为液体)、2万吨功能糖干燥产能(粉体)预计于23年落地,合计增幅超50%,规模效应再增强;2)产线灵活调节,聚焦高毛利产品:公司可根据客户需求向膳食纤维&高端益生元分配更多产能(20年高端产品毛利率较综合毛利率高10pct+),业务结构优化有望促毛利率进一步提升。

阿洛酮糖:代糖新星应用准入可期,产能落地+壁垒坚实→爆发性&持续性兼具

行业β:代糖风口正盛+监管准入稳步推进,渗透率提升拐点将至。阿洛酮糖是业内备受关注的新一代天然甜味剂,口感/安全性/稳定性接近蔗糖,且具备肠道保养/血糖控制等保健功效。2019年美国FDA允许阿洛酮糖作为“0糖”成分应用,市场供不应求,预计下一步欧盟及中国亦有望实现应用准入。未来阿洛酮糖在国内无糖软饮料(预计20-24年CAGR超20%)/现制茶饮(预计20-25年CAGR为24.5%)/烘焙(预计20-23年CAGR为12.27%)等领域有望加速渗透,复刻甚至超越赤藓糖醇成长节奏(15-17年CAGR 20.4%,17-21年CAGR增至134.7%)。

公司α:1)晶体产能高增,业绩爆发确定性强:预计22年末公司15000吨结晶糖产能落地,阿洛酮糖晶体产能有望提升近3倍,晶体较液体产品工艺更复杂、毛利率更高,产品推出以来尽产尽销,此次新产能落地后有望快速达产、支撑营收/业绩高增长;2)立足工艺&规模优势,持续受益行业高景气:阿洛酮糖工艺壁垒高、全球产能扩张较慢,公司是国内最早实现阿洛酮糖规模化生产的企业,在菌株优化、制糖、制晶等多环节技术处行业领先水平,新增产能落地后竞争优势再夯实,看好中长期成长持续性。

竞争优势:研发赋能产品创新,定制化服务绑定知名大客户

1)以研发为基,技术实力领先&产品迭代引擎强劲。公司已建立多个省级研发平台,与知名高校及研究所达成产学研合作;截至21年末公司已获38项发明专利及1项实用新型专利,核心产品生产技术达国内领先水平;公司可提供超60种益生元和膳食纤维产品,并已储备低聚乳果糖、乳果糖、γ-聚谷氨酸、抗消化淀粉等新品。2)以点带面&重点突破积累客户先发优势,一站式服务增强粘性。截至20年末公司已与Quest Nutrition、General Mills、娃哈哈、农夫山泉、蒙牛、伊利、中国旺旺、王老吉、汤臣倍健、康宝莱、中国飞鹤等知名企业建立合作,先发优势已具、新玩家进入壁垒高;公司有能力按需提供定制化产品及服务、满足客户一站式需求进而增强客户粘性(18-20年定制产品营收从2.57%增至7.05%),与知名客户的稳定合作关系亦有利于公司新品快速导入、助力新业务顺利拓展。

盈利预测及估值

预计公司21-23年实现营收6.53/8.79/12.94亿元,同比+30.77%/+34.47%/+47.29%,实现归母净利1.05/1.91/2.91亿元,同比+9.98%/+82.07%/+52.25%,对应EPS为0.83/1.51/2.30元,现价对应PE 39/21/14X,给予公司30倍PE,对应22年目标价45.3元,首次覆盖给予“买入”评级。

风险提示

海外市场开拓不及预期风险;原料成本超预期上涨风险;中美贸易摩擦加剧风险;技术&产品被替代风险。

财务摘要

报告正文

1. 公司概况:健康食品添加剂翘楚,乘大健康东风扶摇而上

1.1.健康食品添加剂“小巨人”,生物工程技术赋能成长

百龙创园(605016.SH)前身百龙有限公司成立于2005年12月,公司2021年4月于上交所上市。公司以生物工程技术为基,深耕健康食品添加剂行业近二十年,主营益生元、膳食纤维、其他淀粉糖及健康甜味剂等产品的研产销,是国内乃至全球行业内为数不多的具备多品种规模化生产能力的企业之一。截至2018年公司是全球膳食纤维前二/益生元前五大供应商(市占率分别为12%/6%)。公司产品远销美国、加拿大、俄罗斯、韩国等国家和地区,合作客户包括Quest Nutrition、Halo Top、One Brands、General Mills、娃哈哈、农夫山泉、蒙牛、伊利、汤臣倍健、东阿阿胶、新希望、双汇、飞鹤等诸多知名品牌;公司曾荣获“国家知识产权优势企业”称号、“中国轻工业联合会科学技术进步奖”、“山东省企业技术创新奖”、“2019年山东专利创新百强企业”称号等,2020年入选国家工信部第二批专精特新“小巨人”企业。2021年公司实现营收6.53亿元(同比+30.77%),实现归母净利润1.05亿元(同比+9.98%),22Q1实现营收/归母净利润1.98/0.41亿元,同比+47.92%/+133.38%。17-21年公司营收/归母净利CAGR分别为20.38%/13.18%。

股权结构集中稳定,管理层经验丰富。公司第一大股东为董事长窦宝德先生,持股比例 47.34%,董事长窦宝德先生深耕农业/化工领域二十余年,行业经验丰富,截至2022年3月,窦宝德先生持股比例为47.34%,公司副总经理窦光朋先生(窦宝德先生之子)持股比例为2.4%,父子二人为公司实际控制人,合计持股占比49.74%。

1.2.主业结构优化+新品强势崛起,近五年营收&业绩增势良好

近五年营收、业绩增势良好,聚焦高毛利业务盈利能力有望再提升。2021年公司营业收入/归母净利同比分别增长30.77%/9.98%,2016-2021年,公司营业收入/归母净利润分别由3.36亿元/0.65亿元增至6.53亿元/1.05亿元,CAGR分别为14.26%/10.15%。2020以来受疫情影响原材料成本上升,公司净利润增速放缓,2021年公司灵活调整产线,聚焦生产更高附加值的膳食纤维、健康甜味剂系列产品,在没有新增产能投产的情况下仍实现营收30%+增长,22Q1公司实现营收/归母净利1.98/0.41亿元,同比+47.92%/+133.38%,业绩增长超预期;伴随业务结构持续优化、新产能投放规模效应增强、原材料价格企稳回落、下游提价传导落地,预计公司盈利能力有望进一步提升。

分产品看:传统主业结构持续优化,新兴品类增长强劲。

1)公司膳食纤维业务取代益生元业务成为第一大支柱业务。收入端来看,过往益生元系列产品营收占比较高且较稳定,2016-2021Q3营收占比下降0.89PCTs至38.45%;膳食纤维产品营收占比持续提升,2016-2021Q3营收占比提升5.03PCTs至46.01%,现已超过益生元跃居为第一大业务。公司膳食纤维毛利率水平(2020年为42.99%)高于益生元业务毛利率水平(2020年30.04%),膳食纤维占比提升有望带动公司整体盈利能力提升。

2)公司健康甜味剂系列营收大幅提升,有望成为业绩增长新动能。公司于2019年起生产销售健康甜味剂(阿洛酮糖)产品,2019-2021年Q1-Q3营收分别为0.01/0.10/0.53亿元,截至2021Q3,公司阿洛酮糖营收占比已提升至11.37%。公司持续调节产线、扩充产能满足下游客户需求,伴随新产能落地,预计健康甜味剂业务将步入增长快车道。

分地区看:海外市场占比持续提升,促毛利率水平稳中有升。2018年、2019年公司海外市场业务毛利率分别为50.72%、48.81%,高于国内市场的29.3%、31.88%。公司持续拓展海外业务,2018-2021年Q1-Q3海外地区营收从0.94提升至2.60亿元,占主营业务收入比例从26.46%提升至55.04%,海外营收占比提升有利于促公司毛利率稳中有升。

近三年费用率稳中有降,上市后财务费用回落。公司销售费用率从2019年的7.17%下降至2021年Q3的3.12%(2018/2019年剔除运费的销售费用率分别为2.51%/3.24%),剔除会计准则变化影响,19-21Q3销售费用率处于3.0-3.3%之间;19-21Q3公司管理费用率约在3-3.2%之间,研发费用率稳定在2.5-3.6%之间;因筹备上市2020年财务费用率增至1.58%,目前已回落至较低水平。

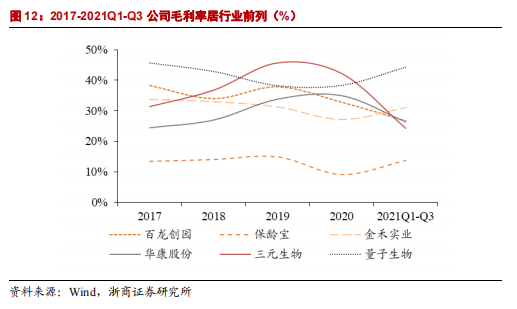

伴随产能充分释放、盈利能力提升,22 年起 ROE 有望进入上行通道。公司历史毛利率、净利率在同业中位居前列,伴随公司产能释放支撑销量提升、规模效应增强,叠加业务结构优化带来毛利率进一步提升,公司ROE有望在短到中期内持续提升。

1.3.IPO募资用于生产线扩建,规模优势再增强

2021年,公司以发行价14.62元/股发行3180万股普通股,募资净额约4.06亿元。本次公开募集资金拟主要用于“年产30,000吨可溶性膳食纤维项目”、“年产10,000吨低聚异麦芽糖项目”、“年产6,000吨结晶麦芽糖醇结晶项目”。

1)年产3万吨可溶性膳食纤维项目:项目拟使用募资额约1.05亿元,项目建成后公司将新增膳食纤维生产能力3万吨/年,其中,抗性糊精(液体)7,000吨/年,抗性糊精(粉体)3,000吨/年,聚葡萄糖2万吨/年,产能落地后公司在膳食纤维领域竞争优势进一步增强,市场份额有望再提升。

2)年产10,000吨低聚异麦芽糖项目:项目拟使用募资额约8,000万元,项目建成后公司将新增低聚异麦芽糖生产能力1万吨/年,大幅提升低聚异麦芽糖供应能力。

3)年产6,000吨结晶麦芽糖醇结晶项目:项目拟使用募资额约4,990.00万元,项目建成后公司将新增结晶麦芽糖醇6,000吨/年。

截至2022年3月31日,公司年产3万吨可溶性膳食纤维项目以自有资金投入840.03万元(计划总投资3亿元);年产10,000吨低聚异麦芽糖项目已于2020年6月达到预定可使用状态,以自有资金投入9,457.55万元,并于2021年7月完成8,000.00万元募集资金置换;年产6,000吨结晶麦芽糖醇结晶项目已于2020年11月达到预定可使用状态,以自有资金投入5,163.00万元,并于2021年7月完成4,990.00万元募集资金置换。

2.核心看点:益生元&膳食纤维稳健成长,阿洛酮糖蓄势待爆发

2.1.益生元:营养健康食品供需双振,聚焦高端品类&增长基本盘稳健

益生元是人体内益生菌的养料来源,对维护人体消化系统健康具有重要意义。益生元主要包括各种多糖、低聚糖等,具体包括菊粉、低聚果糖、低聚半乳糖、乳果糖等,天然来源主要为植物性食物,工业化生产主要以玉米淀粉、蔗糖等为原料,通过酶转化方式制得。益生元不能被人体所消化吸收、但可被人体微生物选择性利用,促进肠道有益菌的生长和繁殖,形成微生态竞争优势,从而发挥防御病原体、调节免疫、增加矿物质吸收、改善肠道功能、调节代谢等改善宿主健康的作用,下游多应于食品饮料和婴幼儿营养品领域中。

益生元行业规模多大?2019年全球/中国总产值分别约为140亿元/24亿元,2026年预计分别达185亿元/38亿元,中国增速快于全球增速。

1)从产量看,根据中国食品添加剂和配料协会数据,2019年全球/中国益生元总产量为64.65/18.52万吨,2015-2019年CAGR分别为4.87%/4.15%,预计2026年总产量将达到86.55/23.96万吨,预计19-26年CAGR为4.26%/3.75%;其中2020年低聚果糖/低聚半乳糖/菊粉/低聚异麦芽糖占比分别为23.96%/22.65%/19.86%/14.27%;预计20-26年CAGR分别为4.32%/4.00%/4.21%/3.09%。

2)从产值看,2019年全球/中国益生元总产值分别约为140.29亿元/24.07亿元,2015-2019年CAGR分别约为3.66%/8.62%,预计2026年全球/中国益生元总产值将分别达185.48亿元/38.14亿元,预计19-26年CAGR分别为4.07%/6.80%。

益生元需求驱动何在?婴幼儿食品刚需续航增长,食品饮料应用打开想象空间。

根据中国食品添加剂和配料协会数据,2020年益生元在食品饮料/婴幼儿营养品行业消费量分别为39.12/18.73万吨,占总消费量的58.78%/28.14%,预计2026年消费量将分别达到51.31/24.08万吨,预计20-26年CAGR分别为4.62%/4.28%。

1)婴配粉刚性需求延续,驱动益生元市场规模稳健增长。母乳中的益生元主要为母乳低聚糖(HMOs),对婴幼儿肠道健康、免疫调节、大脑发育至关重要;因全球HMOs尚未实现大规模量产,婴配粉企业多通过在牛乳基或羊乳基奶粉中添加HMOs的替代品低聚半乳糖(GOS)和低聚果糖(FOS)来模拟母乳营养成分。据Coherent Market Insights数据,2018-2026年全球/中国婴配粉零售额将分别从591/186亿美元增长至950/325亿美元,CAGR为6.11%/7.23%;据《2020中国奶粉数据报告》数据,营养配方是家长选择婴配粉时最看重的因素,55%的家长希望奶粉中添加益生元/益生菌,仅次于乳铁蛋白;预计婴配粉、婴幼儿辅食、婴幼儿保健品的需求增长均将带动益生元市场规模稳健增长。

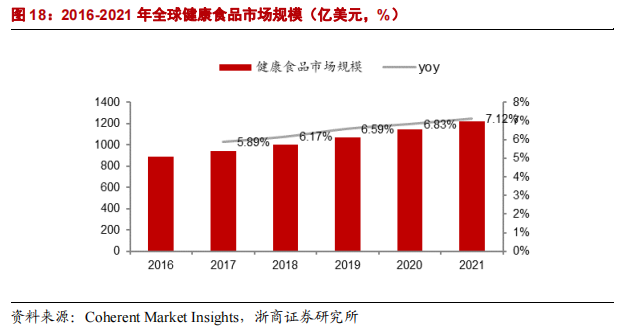

2)食品饮料:健康意识提升促益生元需求增长。益生元具有口感清爽、生理活性优越、保湿性好、易于加工等特征,可添加在牛奶、麦片、奶酪棒、能量棒、糖果、烘焙类点心等各类食品中。伴随消费者对益生元益处认知加深,益生元渗透率有望进一步提升。国际食品信息理事会基金会有关食品与健康的最新调查表明,美国已经有45%的消费者认为益生元食品较健康。国内市场上 “食物加益生元”在2013年被列入国家公众营养改善项目,据英敏特报告《肠道健康管理-2021年》消费者调研数据,中国消费者样本中选择“试过且会继续使用”益生元/膳食纤维补充剂的消费者达36%,表示“没有试过,但在未来有兴趣尝试”的消费者占比达37%。从下游实际应用情况看,海外市场欧洲、美国和日本多年前就将益生元添加在食品中;据英敏特数据,全球范围内含有益生元/膳食纤维相关成分的食品饮料新品于2012-2013年及2017-2019年高速增长,至今累计已有超过52000多款新品。我们认为,伴随消费者健康意识日益提升,营养健康食品供需双振(16-21年全球市场规模CAGR为6.52%)有望持续为益生元市场规模扩大提供驱动。

益生元行业竞争格局如何?集中度较低,百龙创园位列前五,是全球重要生产商之一。全球益生元行业厂商主要包括英国泰莱、荷兰皇家菲仕兰、日本明治、百龙创园、保龄宝、量子生物等。根据百龙创园公司招股书,按产量口径统计,百龙创园市占率为5.98%,是前五家重要益生元厂商之一。全球益生元行业集中度仍较低,行业内领先企业未来有望立足先发优势、进一步提升市场份额。

公司益生元业务看点何在?立足技术工艺优势,近三年营收、毛利稳健增长,毛利率稳中有升;未来伴随中高端产品放量+新产能落地,增长基本盘稳健。

1)工艺技术优势+高端产品占比提升,近三年益生元业务营收稳健增长,盈利能力稳中有升。公司益生元产品主要包括低聚异麦芽糖、低聚果糖、低聚木糖、低聚半乳糖等,生产工艺技术领先,助力降本增效。以低聚果糖为例,目前仅少数厂家能够生产高纯度95% 低聚果糖,公司筛选优化出果糖基转移酶高产菌株,通过调整色谱分离参数提高低聚果糖收率,并自主研发适合低聚果糖的离子交换脱盐技术,所得产品纯度高、颜色为无色、透光率高、灰分低,产品品质及生产成本均领先同行。从关键成分含量看,蔗果三糖是低聚果糖的重要组成成分,公司利用先进的酶工程技术、分离提纯技术,得到含量大于 90% 的高纯度蔗果三糖,远高于普通低聚果糖中40% 的含量,丰富了低聚果糖的产品类型。2021年Q1-Q3公司益生元系列产品实现营收1.79亿元(占比37.86%),2018-2020年营收CAGR为16.72%,18-20年公司益生元产品平均单价CAGR为9.25%,毛利率保持在30%以上。

2)中高端产品放量趋势望延续,促盈利能力提升。公司益生元产品以单价和毛利率水平可划分为高、中、低端产品:低端产品主要为高性价比的低聚异麦芽糖产品(单价约0.8-0.9万元/吨),过往销量及收入占比最大,增速稳健;2020年销量为1.47万吨,占比73.49%,同比增长1.81%;销售收入1.28亿元,占比51.35%,同比增长2.8%。中端产品主要为低聚果糖(单价约2万元/吨),增势强劲,2020年销量为4799.23吨,占比23.99%,同比增速18.24%;销售收入为9878.64万元,占比39.48%,同比增长12.81%。高端产品主要为19年开始推出的低聚半乳糖和低聚木糖新品,基数低、增速快;二者单价分别约为3万元/吨、7-9万元/吨,2020年销量分别为312.99/190.71吨,占比仅1.56%/0.95%,同比分别增长96.85%/27.59%;2020年低聚半乳糖收入同比增长109.63%。伴随高端产品占比提升,公司益生元业务综合毛利率有望进一步提升。

3)新增万吨低聚异麦芽糖产能,高端业务放量具支撑。2018-2020年公司益生元液体产能由24000吨增至27500吨,产能利用率、产销率保持在近90%以上。2021年公司年产10000 吨低聚异麦芽糖项目投产,合计产能增长36%,预计可增加年销售收入0.9亿元。考虑公司产能可在不同产品间灵活切换,预计未来新增产能也能够为公司益生元高端产品放量提供坚实支撑。

2.2.膳食纤维:全线产能扩张+高壁垒铸就高毛利=量利双升可期

膳食纤维是继蛋白质、脂肪、碳水化合物、矿物质、维生素、水之后的第七大营养素,对维护人体消化系统健康具有重要意义。膳食纤维主要来源于植物性食物,是一类不能被人体小肠消化吸收、但对人体有健康意义的碳水化合物,主要包括可溶性膳食纤维(半纤维素、果胶和树胶等)与非可溶性膳食纤维(纤维素、木质素等),可溶型膳食纤维因具备良好的溶解性,在食品饮料中的应用更为广泛。

膳食纤维可加速食物中的致癌物质和有毒物质移除,保护消化道、预防结肠癌,同时可减缓消化速度、加速胆固醇排泄,从而控制血糖和胆固醇水平、预防心血管疾病和糖尿病等疾病。2018年,美国FDA批准了八种新型膳食纤维作为营养成分标签,包括植物细胞壁纤维、阿拉伯木聚糖、聚葡萄糖、抗性糊精/麦芽糊精等等,政策规范为膳食纤维行业细分类别发展奠定基础。

膳食纤维行业规模多大?2019年全球/中国膳食纤维市场产值分别为180.64/38.31亿元,未来预计将保持稳健增长。根据中国医药生物技术协会膳食纤维技术分会数据,2019年全球/中国膳食纤维市场产值分别为181/38亿元,预计2026年将分别增至229/55亿元,预计19-26年CAGR分别为3.5%/5.4%;据欧睿数据,2019年全球/中国膳食纤维产量分别为87/19万吨,15-19年CAGR分别为6%/8.1%,预计2026年全球/中国产量将分别达122/30万吨,预计21-26年CAGR分别为5.1%/7.0%,我国膳食纤维产量、产值增速均高于全球增速水平。

分品类看,以聚葡萄糖及抗性糊精为例,据中国食品添加剂和配料协会数据,2020年全球聚葡萄糖/抗性糊精产量分别为10.1/5.8万吨,15-19年CAGR分别为5.3%/7.4%,预计2026年产量将分别达到13.5/8万吨,20-26E CAGR分别为5%/5.7%。抗性糊精作为更高端的膳食纤维品种,过往增速快于聚葡萄糖,预计2025年全球市场规模有望增至33.5亿元(预计20-25年CAGR为8.6%)。

膳食纤维行业增长驱动何在?老龄化&慢病人群刚需属性凸显,食品饮料各细分领域渗透率有望持续提升。

1)膳食纤维人均摄入量提升空间大,老龄人群&慢性病人群需求刚性日益凸显。

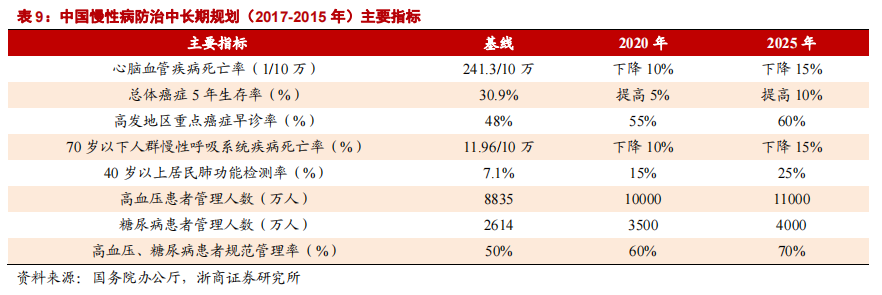

看海外:世界卫生组织和各国营养学界对膳食纤维的摄入给出统一建议,即每人每天摄入量在 25g—35g 之间,其中美国糖尿病协会建议糖尿病患者可适度提高到45—55g,学术界认为该类产品的应用范围为3-100岁男女老幼均适用。看国内:健康中国行动(2019-2030年)》文件中明确指出我国居民膳食纤维缺乏严重;据2016年《中国居民膳食纤维摄入白皮书》,中国居民每日人均膳食纤维(不可溶)摄入量为11克,城市与农村基本一致,考虑食物成分表中可溶性膳食纤维数据不足,采用折算系数推算每日膳食纤维摄入总量约13克,以中国营养协会颁布的《中国居民膳食营养素参考摄入量》中膳食纤维推荐量(25-35g/天)为参照,国民达到适宜摄入量下限的人群不足5%,平均缺失量达近50%,其中老年人因咀嚼和消化能力较弱,为膳食纤维缺乏的主要人群。慢性病人群:国务院办公厅2017年发布《慢性病防治中长期规划》,提出降低国民高血压、高血脂、高胆固醇、糖尿病等疾病发病比例的目标,我国慢性病流行与食物过于精细化、膳食纤维缺失存在一定关系,伴随老龄化趋势延续、居民健康意识提升带来饮食习惯向摄入更多富含膳食纤维的食品转变,预计膳食纤维消费需求将持续攀升。

2)膳食纤维在食品饮料各细分领域渗透率有望持续提升。截至2020年,乳制品和饮料是膳食纤维最大应用领域,占总消费量的48%,保健品和婴儿食品位居其二,占比约30%;预计20-26年膳食纤维在各细分领域增速保持在4-6%之间,其中保健品和婴儿食品、烘焙食品需求增速领先,有望持续贡献膳食纤维需求增量。

膳食纤维行业竞争格局如何?单一品类集中度较高,公司在自有品类中的市占率约12.45%,位列全球第二。膳食纤维产品种类多元,单一品类玩家较少,行业集中度较高,以抗性糊精为例,全球生产厂商仅有英国泰莱、日本松谷、法国罗盖特、美国ADM等,据公司招股书,按产量口径计算,公司膳食纤维份额约占12.45%,为第二大生产商。与益生元类似,目前膳食纤维行业正处发展朝阳期,各细分领域龙头有望立足前瞻卡位优势,持续享受大健康趋势下的规模增长红利。

公司膳食纤维业务看点何在?高毛利、高成长的明星业务,工艺&品质优势奠定高增基础。

1)近三年营收、毛利高增长,盈利能力保持在较高水平。2021Q1-Q3公司膳食纤维业务实现营收2.14亿元(占比45.3%),同比增长63.68%,2018-2020年膳食纤维业务整体营收CAGR达38.43%,膳食纤维产品系列是公司毛利率最高的业务,近三年保持在45%以上,2020年毛利率为47.34%(剔除运费影响)。

2)高毛利抗性糊精业务增势迅猛,为营收、毛利主要贡献来源。公司膳食纤维系列产品主要为聚葡萄糖和抗性糊精两类,2020年抗性糊精/聚葡萄糖在膳食纤维业务中的营收占比分别为72%/28%,销量占比分别为42%/58%,毛利率分别为55.58%/26.19%;18-20年二者营收CAGR分别为39.73%/35.25%,销量CAGR分别为37.79%/31.18%,高毛利抗性糊精业务持续放量,带动膳食纤维业务整体营收高增。

3)工艺技术领先造就卓越品质,产品均价持续提升。公司抗性糊精产品膳食纤维含量达到 90%以上,高于国家原卫生部公告中82%的要求,并具备口感温和、甜度适当、无苦涩后味等优良特性。公司聚葡萄糖产品纯度高、外观指标及口感好:A)公司采用超滤膜进行提纯、精制,去除残留葡萄糖、山梨醇,聚葡萄糖含量达到98%以上,产品口感卓越、产品应用范围更广;B)公司将聚葡萄糖进行加氢处理,使还原糖含量≤0.3%,熬糖温度大幅提高、强化聚葡萄糖可加工性能,并改善了产品口感和外观指标。公司优异的产品品质、稳定的生产供应能力赋予强议价权,18-20年抗性糊精、聚葡萄糖产品均价稳中有升,均价分别提升2.84%、6.31%。

4)规划产能预计23年落地,规模效应增强+产能快速释放=量利双升可期。公司募资建设年产 30000 吨可溶性膳食纤维项目拟新增年产抗性糊精(液体)7000 吨、抗性糊精(粉体)3000 吨、聚葡萄糖 20000 吨,达产后预计可贡献年销售收入3.44亿元;公司规划年产20000吨功能糖干燥项目拟新增8000吨粉成品低聚果糖、5000吨粉成品抗性糊精、7000吨粉成品聚葡萄糖产能。参照过往年份,公司新增产能尽产尽销,2020年膳食纤维液体产能利用率达120.82%,产销率始终保持在90%以上,预计本轮新增产能投产后有望快速消化、大幅提升公司供应能力、增强规模效应,公司膳食纤维业务有望迈入新一轮快速成长阶段。

2.3.阿洛酮糖:晶体产能高增+工艺壁垒坚固=成长兼具爆发性&持续性

甜味剂即代糖,指能够赋予食品以甜味且能量很低或不含能量的食品添加成分。甜味剂种类丰富,按来源可分为天然甜味剂和人工合成甜味剂,按甜度可分为高倍甜味剂(甜度是蔗糖的几十到上千倍不等)和低倍甜味剂(甜度为蔗糖的30%-100%不等)。

全球甜味剂市场规模多大?据IBIS World和Fortune Business Insights数据,2016-2021年,全球蔗糖/甜味剂市场规模分别由775.3/51.1亿美元变化至555.4/75.1亿美元,CAGR分别为-6.45%/7.99%,蔗糖与甜味剂消费明显呈现此消彼长态势,预计2026年全球蔗糖/甜味剂市场规模将分别增至659/102.7亿美元,21-26年CAGR分别为3.48%/6.47%。

甜味剂行业规模增长驱动何在?减糖需求旺盛&政策鼓励频出,加速甜味剂渗透率提升。

1)全球肥胖、涉糖疾病高发,消费者减糖控糖诉求强。据《第五次国民体质监测公报》数据,我国成人肥胖率/超重率为35.0%/14.6%,老年人为41.7%/16.7%;据国际糖尿病联盟统计,截至2021年,全球约有5.37亿人次受困于糖尿病,其中中国是世界上糖尿病人数最多的国家,约有糖尿病患者1.4亿人次,预计2030年全球/中国糖尿病患者数将达到6.43/1.64亿人次,“嗜甜”或带来肥胖及多种疾病风险,控糖减脂、减少涉糖疾病诉求掀起全球减糖风潮,甜味剂作为蔗糖替代成分、需求基础庞大。

2)全球多国推进“糖税政策”,或加速甜味剂对蔗糖替代。为遏制肥胖、糖尿病的蔓延,多国已开始通过征收“糖税”调节糖类消费量、减少国民对糖类的依赖,葡萄牙、美国等国征收糖税后含糖饮料消费量均出现下降趋势。我国于2017年7月发布《国民营养计划(2017-2030年)》,提出积极推进“三减三健”(即减盐、减油、减糖,健康口腔、健康体重、健康骨骼)的全民健康生活方式;2019年出台《健康中国行动2019-2030年》,鼓励消费者减少蔗糖摄入量,倡导食品生产经营者使用食品安全标准允许使用的天然甜味物质和甜味剂取代蔗糖。我们认为,政策支持或有助于降低消费者购买含糖产品的意愿,倒逼食品饮料企业使用甜味剂替代蔗糖、从而加速甜味剂渗透率提升。

甜味剂发展趋势如何?从人工甜味剂与天然甜味剂更迭趋势看,安全性、甜价比、口感及功能特性等因素是决定某一类型甜味剂渗透率提升的关键因素。

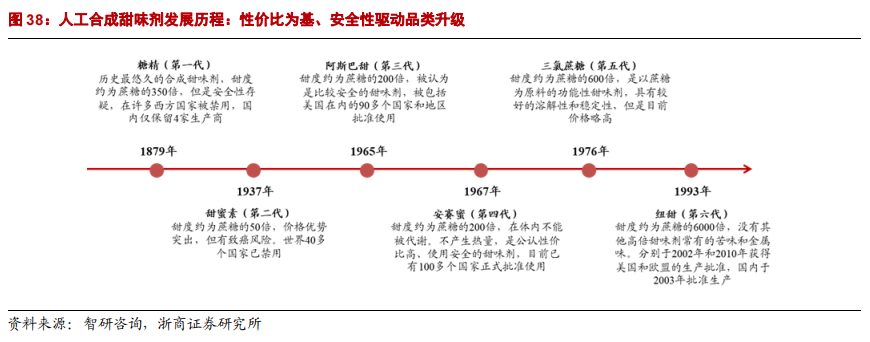

1)人工甜味剂:六代升级的背后是市场对性价比与安全性的权衡。人工甜味剂以化工合成为主要生产路径,受益高性价比,过往应用普及度更高;从品类迭代趋势看,人工高倍甜味剂已历经糖精、甜蜜素、阿斯巴甜、安赛蜜、三氯蔗糖、纽甜等六代升级,早期各代甜味剂中疑有安全性隐患的糖精、甜蜜素等已在全球多国禁用或限制使用,阿斯巴甜因含有苯丙氨酸(对苯丙酮尿症患者健康有害)、全球需求增速放缓;历经市场大浪淘沙,人工合成甜味剂中公认安全性较高的品类如安赛蜜、三氯蔗糖仍保持稳健增长,新兴品类纽甜因甜度过高、复配难度较大,仍处市场导入期。从竞争格局看,主流人工合成高倍甜味剂呈寡头垄断格局,安赛蜜、三氯蔗糖市场集中度高,CR3分别为88%/73%,主要生产企业包括金禾实业(安赛蜜、三氯蔗糖全球龙头,市占率分别为57%/26%)、苏州浩波(安赛蜜市占率18%)、泰莱公司(三氯蔗糖市占率20%)等,因核心原料产能受限、头部企业成本优势明显,人工合成高倍甜味剂进入门槛较高,头部玩家行业地位预计将保持稳定。

2)天然甜味剂:技术升级+需求趋旺促规模提升,低倍甜味剂或撬动更大市场。天然甜味剂可分为糖醇类/非糖醇类甜味剂,其中糖醇类甜味剂根据分子结构可分为单糖醇(赤藓糖醇、木糖醇、山梨糖醇、甘露糖醇)与多糖醇(麦芽糖醇、乳糖醇等),化工合成与生物转化工艺路径并存;非糖醇类甜味剂包括甜菊糖苷、罗汉果甜苷、甘草甜、新橙皮苷、索马甜等以植物提取为主流生产路径的高倍天然甜味剂,也包括阿洛酮糖、阿拉伯糖、各类低聚糖等以生物转化法为主流生产路径的低倍天然甜味剂。天然甜味剂兼具口感和安全性优势,健康消费趋势下更受消费者欢迎。

A)天然甜味剂供给侧趋势:得规模&技术者得天下。对于植物提取类天然甜味剂, 受原料种植产地、含量天花板、提取工艺等因素影响,大规模普及或受限,当前阶段,拥有产地布局/提取技术优势的企业更具先发优势。对于以生物转化法为主流生产路径的天然甜味剂,菌种选育与优化、发酵放大、成品分离和提取等各环节技术水平是影响产品性价比进而影响渗透率提升节奏的关键,未来在合成生物领域工艺技术积淀深厚、产品储备丰富的企业有能力持续推出高性价比的天然甜味剂新品,充分受益甜味剂品类健康化升级趋势。

B)天然甜味剂需求侧趋势:低倍甜味剂在复配成分中占比高、市场规模有望高增。多种甜味剂一般需按一定比例复配使用,以满足甜度、口感、安全性、成本等方面的综合要求。据《我国食品甜味剂联合使用情况及累积风险评估》研究数据,我国使用甜味剂的食品中有45.61%使用2种及以上甜味剂,其中二元组合使用率最高(27.18%),其次为三元(12.63%)和四元组合(4.24%),最多存在7种甜味剂的组合使用,而低倍甜味剂因甜度较低、在对应复配产品中使用量占比更高,据三元生物招股书,以赤藓糖醇为例,如使用300倍甜度的罗汉果甜苷与赤藓糖醇复配制作1kg与蔗糖甜度等同的复配糖,罗汉果甜苷重量占比仅为0.19%左右,赤藓糖醇重量占比达99.81%;预计伴随甜味剂整体市场规模扩张,低倍甜味剂规模增速或将更快。

阿洛酮糖:备受瞩目的新一代天然低倍甜味剂,口味特征、理化特性、生理功能、食用安全性等多维度优势显著。

阿洛酮糖也即D-阿洛酮糖(D-Psicose),因从抗生素阿洛酮糖腺苷(psicofuranine)中分离而得名,是果糖的一种差向异构体;阿洛酮糖是自然界中分布极少的一种稀有单糖,固体为白色粉末,水溶液为透明无色液体,少量存在于葡萄干、无花果、猕猴桃和红糖等天然食物中。阿洛酮糖主流生产方式是生物转化法,该方法最早由日本香川大学Ken Izumori教授提出,目前行业内企业主要通过D-阿洛酮糖3-差向异构酶(D-psicose3-epimerase,DPE)实现D-果糖向D-阿洛酮糖的转化。

阿洛酮糖与市面主流甜味剂相比具备多重优势:1)口感/理化特性:甜度细致柔和接近蔗糖(约为蔗糖甜度的70%)、与蔗糖相比热量更低(0.4kcal/g),且在各种温度下均拥有与高纯度蔗糖极为相似的、稳定的纯甜味,食用前后无任何不良口感;2)应用特性:高温和酸性环境下均有较强的稳定性,可产生美拉德反应,可应用于烘焙产品、调味品、低PH值的食品饮料中;3)安全性:不会被人体代谢,对肠道微生物具有较低的发酵利用度,不会引起肠胃不适(糖醇类甜味剂过量摄入可能会导致腹泻),且具备降血糖血脂、抑制癌变、抗炎等生理功效。

阿洛酮糖市场规模多大?据 Transparency Market Research 预测,2020年底,全球阿洛酮糖市场规模将达到2.1亿美元,其中食品/饮料领域应用占比预计分别为55%/37%,还有少部分用于医药;预计2030年全球阿洛酮糖市场规模将达到4.5亿美元,预计将以9.1%的年均复合增长率增长,北美地区将占到一半以上的市场。

阿洛酮糖行业驱动何在?需求端无糖饮料、低糖食品市场规模增长是核心驱动,政策端国内法规放开后渗透率有望加速提升。

1)无糖软饮料行业代糖应用占比大、增速快,预计未来仍会是阿洛酮糖需求增长核心驱动。根据GB28050-2011食品安全国家标准《预包装食品营养标签通则》规定,软饮料中100毫升含糖量不超过0.5克,即可标示为无糖饮料。据观研天下数据,甜味剂下游应用领域中,无糖饮料占比最大(51%);据中科院数据,2015-2020年中国无糖饮料市场规模从22.6亿元增至117.8亿元,CAGR达39.13%,远超同期饮料行业总体增速(4.45%)。

中国无糖饮料市场主要有无糖碳酸饮料和无糖茶饮料两大类,2020年零售额分别为67/49亿元(占比57%/41%)。无糖碳酸饮料国内渗透率尚有较大提升空间。2019年我国无糖碳酸饮料渗透率为6.17%(实际比重),而在美国、西欧、日本等地区,渗透率约为40%(以无糖可乐销量占比计算)。我国无糖碳酸饮料正处于高速成长期(15-20年CAGR为31.95%),假定2024年渗透率提升至15%,碳酸饮料市场规模增速保持1%(14-19年CAGR为仅2.35%),测算得2024年我国无糖碳酸饮料销售额约为139.5亿元,预计2020-2024年CAGR为20.17%。茶饮高增长为代糖应用普及奠定需求基数。据Frost&Sullivan数据,我国各类软饮料中茶饮占比最大(33.3%),且发展前景广阔,茶饮预期增速(20-25年CAGR为14.6%)仅次于咖啡(17.2%)。预计2024年中国无糖茶饮料零售额有望达115亿元,20-24年CAGR达24.09%。阿洛酮糖应用于饮料中口感接近蔗糖,且具有出色的适用灵活性、加工稳定性和高溶解性,可以很好地和甜菊糖等其他甜味剂结合,未来国内应用放开后,预计无糖饮料规模增长将成为阿洛酮糖需求增长的核心驱动。

2)现制茶饮千亿赛道“减糖”风起,甜味剂行业规模增量空间可观。据灼识咨询数据,预计2020-2025年我国现制茶饮/茶叶&茶包&茶粉/即饮茶(预包装产品)市场规模CAGR分别为24.5%/11.2%/7.00%,预计2025年各品类规模占比将分别达到41.97%/37.25%/20.78%,预计2025年现制茶饮市场规模将超3000亿元。

与预包装软饮料不同,现制饮品在“无糖”定义方面暂无国家标准,各品牌方标示的“全糖/半糖/少糖”等糖分选项与实际含糖量并无严格对应关系;《中国居民膳食指南2016》建议“每天糖摄入量不超过50克,最好控制在25克以下”,而上海市消保委2017年抽检数据显示,27家茶饮店的51件样品中,正常甜度奶茶的含糖量介于每杯11克至62克之间,平均含糖量为每杯34克,20件宣称无糖的样品全部有糖分检出,平均含糖量为2.4克/100毫升,考虑居民日常饮食中还有其他糖分摄入来源,1杯正常甜度奶茶/2杯无糖奶茶的糖含量即有可能导致糖日摄入量超出建议量上限。茶饮糖分超标问题曝光引发市场热议、促消费者对现制茶饮产品减糖控糖重视度提升,主流茶饮品牌已洞察这一趋势,2018年以来,喜茶、奈雪的茶等品牌先后开始提供低卡甜菊糖/“0卡糖”等定制化选项,其中奈雪“0卡糖”以罗汉果糖、甜菊糖、赤藓糖醇等天然甜味剂组合而成,适用于除部分宝藏茶外的奈雪茶饮产品。

我们认为,主流茶饮品牌的减糖举措或将为天然甜味剂在茶饮行业的应用做出表率,未来有望带动天然甜味剂在现制茶饮行业渗透率持续提升,进一步打开天然甜味剂市场规模增量空间。

3)烘焙、乳制品、调味品、糖果等应用领域持续拓宽,有望进一步打开阿洛酮糖市场规模想象空间。据英敏特数据,2012-2018年全球范围内面包、乳制品、调味品领域无糖/低糖产品数量CAGR分别为20%/15%/12%;糖果加工、烘焙制品加工及调味品应用常处于高温环境下,主流甜味剂难以保持性状稳定,而阿洛酮糖高温下稳定性佳,且能够实现美拉德反应,可创造出有完美焦糖风味、湿润度和颜色的低糖烘焙产品,基于其保水性还能延长烘焙产品保质期、保持湿度和稳定的硬度,考虑阿洛酮糖应用延展性,伴随国内法规落地、工艺技术升级带动性价比提升,预计未来阿洛酮糖市场规模将较现有天然甜味剂更具想象空间。

政策节奏:美国率先批准,国内审批稳步推进中,法规落地后渗透率加速提升可期。

1)海外市场:美国领先全球、欧盟有望下一步放开。

A)美国FDA于2011年正式批准阿洛酮糖为GRAS物质(Generally Recognizedas Safe,是美国FDA评价食品添加剂的安全性指标,新食品成分需经FDA审核批准后方可认定为GRAS物质),允许D-阿洛酮糖作为膳食添加剂和部分食品配料,为阿洛酮糖后续应用提供法规依据,此后阿洛酮糖获得包括日本、韩国、加拿大、澳大利亚及新西兰在内的13个国家的法规许可;

B)美国FDA于2016年要求将阿洛酮糖计入食品饮料营养标签的总碳水化合物、总糖和添加糖中,主要由于阿洛酮糖从化学构成看仍属于单糖,后经历数次请愿修正,2019年FDA最终将阿洛酮糖排除在总糖和添加糖之外,意味着阿洛酮糖可作为“0糖”成分用于食品饮料中,这一分类也更符合从阿洛酮糖生理功能特性。预计下一步阿洛酮糖的食品级应用有望在欧盟地区获批,英国、德国、法国等欧洲国家已在积极开发研究阿洛酮糖产品及制品,作好法规批复后产品上市储备。

2)国内市场:法规进程稳步推进中,应用普及蓄势待发。2021年8月国家卫健委已受理D-阿洛酮糖作为新食品原料的申请,我国阿洛酮糖食品级应用有望在1-3年内通过审批;复盘赤藓糖醇行业发展节奏,下游爆款产品出现是新型甜味剂需求放量的核心驱动力,2019年元气森林引爆“0糖、0脂肪、0卡路里”概念后,2020年我国人均赤藓糖醇消费量大幅增长近三倍;考虑阿洛酮糖的优越特性,国内市场放开后预期下游应用范围更广、出现爆款概率或更高,渗透率提升节奏有望超越赤藓糖醇(15-17年CAGR为20.42%,17-21年CAGR增至134.70%)。

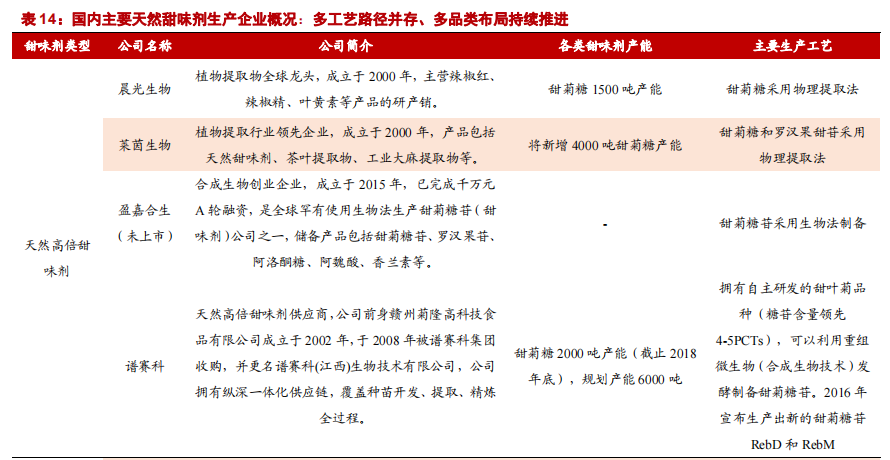

公司在阿洛酮糖领域地位如何?产能全球领先,国内竞对较少。目前全球范围内实现工业化生产阿洛酮糖的企业主要有泰莱集团(英国)、宜瑞安(美国)、松谷化学(日本)、CJ第一制糖(韩国)、三养集团(韩国)、百龙创园、保龄宝等,其中公司在国内率先实现阿洛酮糖规模化生产,从最新公告产能看,目前保龄宝已有产能约7000吨,金禾实业规划产能为1000吨,公司约有晶体产能3-4000吨,规模行业领先。

公司阿洛酮糖业务看点何在?工艺技术突破+高毛利晶体产能落地,2022年起营收、业绩爆发在即。

1)公司阿洛酮糖产品推出以来供不应求,营收占比快速提升。公司健康甜味剂业务(以阿洛酮糖为主)2019年开始试生产,2020年实现批量生产、销售,收入持续高增,2019/2020/2021H1/2021Q1-3营收占比分别为0.15%/1.95%/8.55%/11.19%,2020年收入同比增长十倍以上,呈逐季高增长态势。

2)高毛利晶体产能快速扩张,营收&业绩增长有望再提速。公司可生产液体、晶体两种形态的阿洛酮糖产品,晶体阿洛酮糖在运输、储存、产品应用上更具优势,售价、毛利率更高;2020年公司阿洛酮糖晶体产量占比仅为7.52%,2021年通过产线灵活调节,预计晶体产量将大幅提升;公司规划15000吨结晶糖产能预计将于2022年末落地,后续晶体产品放量将进一步驱动业绩高增长、增厚获利空间。

3)公司工艺技术壁垒较高,未来领先地位有望保持。阿洛酮糖多采取生物转化法制备,工序复杂、参数工艺要求高;以2万元/吨均价计,全球阿洛酮糖需求量约5-6万吨,当前供给仅约2万吨,产能限制是供给短缺的核心原因,也从侧面佐证了阿洛酮糖量产的工艺技术难度较高。公司在菌种转化率、制糖工艺、制晶等环节具备工艺技术优势,助力降本增效、保障卓越产品品质。菌种环节,公司专利菌种可提高D阿洛酮糖差向异构酶酶活50%以上、显著降低生产成本;制糖环节,公司通过培养基优化、底物优化等方式提升代谢效率、改善菌种表达水平、降低制备成本;制晶环节,公司采用蒸发结晶法和降温结晶法结合方式制备晶体,制备工艺简单、易操作,结晶周期短、晶体收率高、成品晶体光滑平整、目数规矩,较同行标准制备工艺成本优势明显。预计短到中期阿洛酮糖行业竞争格局较稳定,公司作为先进入者有望依托已有竞争优势充分受益于行业高增长红利。

百龙创园深度:蹄疾步稳,蓄势爆发

2022-04-19 15:59 星期二

纺服新消费马莉团队

要闻

股市

05-06 16:11 星期二

05-06 15:01 星期二

05-06 15:54 星期二

05-06 11:47 星期二

05-06 15:24 星期二

05-06 07:38 星期二

05-06 12:19 星期二

05-06 13:02 星期二

05-06 12:29 星期二

05-06 12:26 星期二

财联社 ©2018-2025上海界面财联社科技股份有限公司 版权所有沪ICP备14040942号-9沪公网安备31010402006047号互联网新闻信息服务许可证:31120170007沪金信备 [2021] 2号