连城数控处于光伏产业链的上游,具备硅片加工成套设备交付能力。隆基股份是公司的第一大客户,2018-2020年收入占比分别为83.40%、67.84%、92.67%。

一、国内技术领先的晶体硅生长和加工设备供应商

1.1 公司产品涵盖晶体生长、切磨加工及光伏电池工艺等全产业链设备

连城数控成立于2007年,是一家专注于光伏和半导体装备及自动化设备的国家级高新技术企业,致力于成为全球光伏与半导体产业技术领先的核心设备制造企业。公司主要产品包括单晶炉、切线设备、磨床、硅料处理设备、氩气回收装置等。公司整合产业优质资源,新产品研发方向主要包括电子级银粉、石墨热场、蓝宝石等。2021年前三季度,公司研发费用率达到9.88%,同比提升4.38个pct。

从发展历程来看,2008年,公司率先研制出具备自主知识产权的单、多晶多线切割机产品,填补了国内空白,其张力控制技术和控制精度等均居于国际领先水平。其后陆续推出金刚线切片、切方、切断、磨床等设备。

2013年,成立美国连城晶体技术有限公司,并购美国500强公司斯必克(SPX)旗下拥有60年历史的凯克斯(KAYEX)单晶炉事业部,获得凯克斯(KAYEX)全部知识产权、商标和18项技术专利。先后推出优化改进的新型8英寸、12英寸,并研制出24英寸半导体级单晶炉以及单晶超导磁场。

2017年,公司并购日本东京制纲株式会社线切事业部(TOKYO ROPE MFG.CO.LTD),开始为半导体行业提供晶圆材料切割加工设备。

2019年,公司成立自动化事业部,致力于光伏电池及半导体芯片生产所需硅片薄膜沉积生产线(PECVD技术,PVD技术,ALD技术)及配套自动化设备。同年,公司首条硅片工厂自动化生产线研制成功,实现由单一设备供应商向成套设备解决方案的转型,具备整体硅片工厂设备的交付能力。

2020年7月,公司入选新三板精选层。(公司于2016年4月新三板基础层挂牌。

2021年,中科院、同济大学产学研合作项目与连城凯克斯高端半导体装备研发制造基地在无锡正式投产,标志着公司在半导体装备与技术研发方面再上一个新台阶。同时,同济大学与连城凯克斯共同建立的“新型半导体材料与装备—无锡研发中心”揭牌,研发领域包括半导体、蓝宝石、石墨烯、储能等。

从新产品研发来看,主要为电子级银粉、石墨热场、蓝宝石。其中,电子级银粉依托控股子公司江苏连银实施;石墨热场实施主体为参股子公司石金科技。

公司现已发展成为涵盖晶体生长、切磨加工、插片清洗、湿法制绒及光伏电池工艺等全产业链的设备和自动化整体解决方案的供应商。

产品线方面,公司处于光伏产业链的上游,具备硅片加工成套设备交付能力。连城数控通过直销方式向光伏产业链企业提供高性能的晶硅制造和硅片处理等生产设备,并向其提供技术支持和售后服务。公司产品主要应用于光伏产业原材料硅的加工环节,是该环节的重要设备。公司产品可分为单晶炉、线切设备、磨床、硅片处理设备、氩气回收装置。其中,单晶炉可以实现将硅料通过高温拉制生长成为单晶硅棒。线切设备和磨床可以将单晶硅棒和多晶硅铸锭加工后成为硅片,供晶体硅光伏产业下游客户使用。氩气回收装置是用于单晶炉拉晶过程中氩气的净化和回收。

1.2 公司客户集中度高,深度绑定隆基股份,充分受益其扩产浪潮

受下游客户竞争格局影响,公司的主要客户集中度较高。公司下游客户属于单晶硅制造业,具有趋于稳定的寡头垄断竞争格局,因此客户集中度较高,在行业中具有普遍性。2018-2020年,公司前五大客户销售额占当期营业收入比例分别为92.31%、91.94%、99.33%。其中,隆基股份始终是公司的第一大客户,2018-2020年收入占比分别为83.40%、67.84%、92.67%。同样的,我们观测同行业龙头公司晶盛机电,2018-2020年,晶盛机电来自第一大客户的营业收入分别为6.65亿元、17.36亿元和16.70亿元,营收占比分别为26.23%、55.83%、43.83%,其下游客户的集中度整体也处于较高水平。

公司对下游客户依赖度较高存在一定的合理性。从下游来看,在单晶硅市场中,隆基股份和中环股份保持着双寡头的格局。截至2020年末,隆基股份单晶硅产能为85GW,位列行业第一;中环产能达到55GW,位列第二。隆基股份单晶硅产能从2019年末的42GW快速提升至2020年末的85GW,其扩产浪潮为设备厂商提供了快速发展的机遇,连城数控充分受益于此,2020年公司来自隆基的收入达到17.19亿元,成为拉动公司业绩增长的重要因素。

1.3 公司实控人之一为隆基股份董事长

公司目前的控股股东是海南惠智,占股30.58%。公司实际控制人是李春安先生,李春安先生占股4.67%,自2007年至今出任连城数控董事长。钟宝申先生自2007年9月至2021年1月出任连城数控董事。同时,钟宝申先生2008年7月至2014年6月任隆基股份董事兼总裁;2014年6月至今任隆基股份董事长。除此之外,持股5%以上的股东还有如东睿达。

二、受益光伏行业发展和下游客户扩产,公司收入快速增长

受益于光伏行业扩产,公司业绩快速增长。近年来光伏行业整体呈现积极的增长态势,随着单晶硅片需求量的增长,硅片厂商扩大投资规模,公司受益于下游扩产浪潮,实现业绩的快速增长。2020年公司积极推动承接订单的完成情况,完成的设备验收数量同比明显增加,实现营业收入18.55亿元,同比增长90.76%,归母净利润3.80亿元,同比增长135.74%。2021年前三季度公司收入、利润规模同样保持快速增长,实现营收11.32亿元,同比增长35.06%,归母净利润1.77亿元,同比增长13.14%。

单晶炉、线切设备和磨床为公司目前最主要的收入来源。分业务来看,目前单晶炉、线切设备和磨床为公司主导产品,收入占比较大,2020年公司分别实现营收11.37亿元、4.58亿元、1.27亿元,同比分别增长148.30%、44.22%、81.61%,占营收比重分别为61.3%、24.7%、6.9%。2020年公司财报新增智能生产线、硅料处理设备和电池片设备三个收入类别:智能化生产线用于光伏行业机加、切片和粘胶等多个工序的自动化生产操作与控制;硅料处理设备用于硅棒、硅块、硅料的处理;电池片设备用于太阳能晶硅电池片表面的镀背钝化层,以便于精确控制膜厚和质量。

近两年公司毛利率维持在35%左右,主要产品中磨床的毛利率较高。2020年公司整体毛利率为35.05%,同比增长0.27pct;2021Q1-Q3公司整体毛利率为34.93%,同比下降1.85pct。分业务来看,2020年公司主要产品单晶炉、线切设备、磨床的毛利率分别为38.33%、26.57%、40.30%,其中磨床毛利率相对较高。

将公司毛利率与同行业比较,公司单晶炉的毛利率水平介于北方华创和晶盛机电毛利率水平之间,线切设备的毛利率水平在2017年和2018年高于行业可比公司均值,2019年和2020年低于行业可比公司均值,总体而言,公司的毛利率水平与行业可比企业相比处于合理区间。

公司期间费用率整体呈现下滑趋势,2021年前三季度研发费用增加带动费用率同比提升。自2014年以来公司期间费用率整体呈现下行趋势,2018-2020年期间费用率分别为17.42%、18.85%、11.91%。2021年前三季度公司四项期间费用率合计为21.39%,同比增加4.31pct,其中销售、管理、研发、财务费用率分别为3.20%、8.19%、9.88%、0.11%,同比分别-1.27pct、+1.06pct、+4.38pct、+0.14pct。2021年公司出于战略发展需求,扩大产业链布局,成立及收购子公司,研发投入明显增加。

三、光伏产业前景开阔,公司凭借技术水平占据一席之地

3.1 光伏产业前景广阔,技术发展成为光伏产业发展主流

光伏发电是根据光生伏特效应原理,利用太阳能电池将太阳光能直接转化为电能,是可再生能源的一种。具有安全可靠、无噪声、低污染、无需消耗燃料和架设输电线路即可发电供电、建设周期短的优点。光伏应用系统的核心是光伏电池,其中晶体硅电池是光伏电池的主流产品。

各国“碳中和”规划明确,光伏成为主力军。“碳中和”已成全球共识,各国纷纷宣布了碳中和目标。2020年9月底,中国提出要在2030年之前实现二氧化碳排放达峰,到2060年实现碳中和目标。2021年1月,拜登首签行政令,重返巴黎气候协定,承诺2050年实现美国碳中和。欧洲地区,欧盟、英国预计到2050年实现碳中和。全球逾20个国家宣布要实现碳中和。未来30年,光伏将引领全球能源革命,成为全球电力来源的重要能源之一。目前,我国光伏已经基本进入全面平价时代,收益稳定可控成为行业快速发展的内生动力,叠加碳中和目标的推动下,光伏行业将进入新一轮快速发展新阶段。

根据CPIA预测,“十四五”期间,我国年均光伏新增装机规模将达70-90GW,总装机规模有望达到355-440GW,同比“十三五”期间210GW的新增总装机规模有较大幅度提升。全球2021年装机有望达到150-170GW,未来五年总装机规模有望达到1050-1295GW,全球光伏发展速度将加快。

全球光伏产业装机量持续增长,国内光伏装机量持续上升。全球新增装机从2008年的6.2GW上升到2020年的130GW,全球总装机数量有了质的飞越;国内新增装机从0.2GW上升到48.2GW,远高于全球新增装机年复合增长率。

在国内光伏新增装机持续增长的情况下,对单晶炉和切割设备的需求随之上涨,建设1GW单晶硅片产能需要装配100台单晶炉、16台单晶截断机、2台单晶开方机、6台磨床、8台金刚线切片机,预计在2020年至2022年单晶炉年均需求量为11947台、单晶截断机年均需求量为1911台。

技术发展成为光伏产业发展的主流,随着“531光伏新政”的出台,为降低发电成本、推动技术发展的目标再添动力,标志着平价上网的时代来临。回顾光伏产业近40年的发展,从M1到M2,到如今M6以及M12,硅片尺寸扩大是行业降低成本的最普遍方法。大硅片意味着可以在电池环节摊薄银浆、电力、人力成本,经过组件和系统应用环节后最终降低度电成本,达到摊薄度电成本的目的,使得光伏产业向着“多晶转单晶”、“大尺寸+薄片化”、“高产能+高效自动化”的发展方向前进。2019年,单晶硅片作为主流技术路线持续渗透光伏产业链,受益于二次加料、快速长晶等技术的不断进步,单晶长晶技术指标提升较快,单晶炉平均单炉投料量由2019年的1300公斤提升到了2020年的1900公斤。

3.2 公司凭借技术水平占据一席之地,已具备硅片成套加工设备

公司自成立以来深耕于晶体硅生长设备、加工设备,已具备硅片成套加工设备。公司先后推出了自主研制的单、多晶多线切割机产品,填补了国内空白,以国产代替进口,居于国际领先水平。随后陆续推出金刚线切片、切方、切断、磨床、氩气回收装置等加工设备,具备成套硅片加工设备并已交付市场。在研发和经营过程中,公司积累了多项专利及专有技术,截至2021年上半年,公司及其子公司拥有6项发明专利(含1项共有)、87项实用新型专利、28项软件著作权产品竞争力强,符合行业以技术推动为主流的发展趋势。

四、公开发行股份:扩建产品项目,建设研发中心

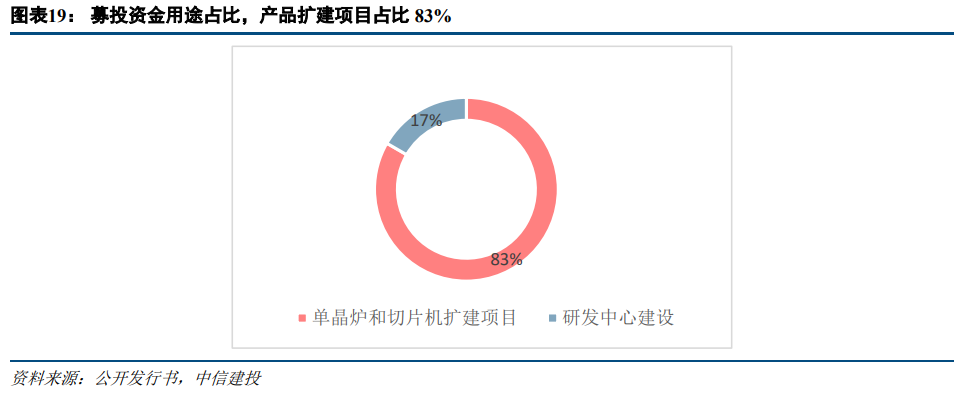

公司股票于2020年7月27日在全国股转系统精选层挂牌,此次公开发行募集资金合计5.68亿元,扣除发行费用(不含税)后募集资金净额为5.32亿元,将用于单晶炉和切片机扩建项目(3.28亿),研发中心建设(0.66亿)。

1、单晶炉和切片机扩建项目:公司单晶炉和线切设备的产能利用率在报告期达到100%甚至以上,急需扩充产能,项目产品方案包括光伏和半导体用线切设备、晶圆加工设备和单晶炉,设计产品年产量为2410台,通过新增生产设备等投入,扩大生产能力,以此来满足市场需求;完成产品生产技术升级、丰富产品种类,抢占时代机遇,增强现有主营业务的盈利能力和公司对市场需求的综合供应能力。

2、研发中心建设:为新技术、新工艺提供实验及论证平台,进一步提升主营业务产品的稳定性可靠性,加快产品技术的更新换代速度,保持主营产品的技术优势,提升产品的市场竞争力。

五、风险分析

1、销售客户相对集中和关联交易占比高

前五大客户销售收入占公司营业收入达九成;关联方占公司销售收入七成,若主要客户、关联方经营状况发生重大不利变化,会公司生产经营产生不利影响。

2、境外经营风险

公司的全资子公司连城晶体在美国境内开展研发、销售活动,但美国在2018年宣布对进口光伏产品采取为期4年的全球保障措施,连城数控境外业务存在下降风险。

图片

图片