综合来看,当前仍是库存周期中的主动去库存。结合历史经验看,今年4季度末库存周期可能慢慢走稳。

报告要点

综合来看,当前仍是库存周期中的主动去库存。结合历史经验看,今年4季度末库存周期可能慢慢走稳。主动去库存下工业企业产需双弱将拖累GDP增速,3季度GDP增速可能延续下行至6.1%,9月4日国常会释放宽松信号和央行旋即开展降准操作将进一步打开收益率的下行空间,维持10年国债到期收益率2.8%-3.2%区间的判断,宽松政策也将基于收益率将向2.8%-3.0%下限逼近的动力,国债利率破3是大概率。

真“拐点”还是假“反弹”?7月工业数据和8月PMI数据呈现出工业利润回升、库存回补的组合,似乎预示着库存周期拐点的临近。但由于PMI产成品库存数据并不总是能够准确的反映库存周期的位置,并不能将其看作库存周期的拐点,仍需结合其他的指标来分析库存周期的位置。

史观库存周期轮动的先兆。从工业利润和工业库存的先后关系来看,库存周期在数据上出现了一定的反弹信号。但值得注意的是,此前几轮库存周期的拐点均伴随着生产需求的回升以及工业品价格的回暖。立足当下,产需双弱的大环境下库存周期的改变尚需时日,目前仍处于主动去库存阶段。

库存回补何时出现?首先,从库存周期的持续时间以及利润对库存的领先性看,经验上库存周期或将在四季度末慢慢走稳。此外,我们也可以从产业链的角度来判断库存周期。历史经验显示,汽车的营收和库存的变化是工业企业的领先指标,目前来看,汽车制造业库存仍处在回落进程中,需求回升的信号仍不明朗。结合历史上汽车生产、销售、库存之间的领先滞后关系,年内工业库存周期重启的概率不高。

从库存周期看经济。从库存周期的角度看,三季度GDP增速或将小幅下行,四季度GDP或将走稳。我们预测三季度GDP可能继续下滑至6.1%,四季度库存周期慢慢走稳有望带动GDP走稳,整体可能在6.1%-6.2%的区间。

综合来看,尽管7月工业企业利润回升,但产需双弱、工业品价格回落均指向当前仍是库存周期中的主动去库存。结合历史经验看,我们认为当前企业主动去库存仍将延续,今年4季度末库存周期可能慢慢走稳。此外,主动去库存的大背景下工业企业产需双弱将拖累GDP增速,3季度GDP增速可能延续下行至6.1%,9月4日国常会释放宽松信号和央行旋即开展降准操作将进一步打开收益率的下行空间,维持10年国债到期收益率2.8%-3.2%区间的判断,宽松政策也将基于收益率将向2.8%-3.0%下限逼近的动力。

正文

2019年8月31日,统计局发布8月PMI数据,8月产成品库存指数录得47.8%,高于前值0.8pcts,而7月工业利润也有小幅改善,这是否意味着库存周期的拐点已经出现?当前时点又应是库存周期的什么位置?本文将就此展开分析。

真“拐点”还是假“反弹”?

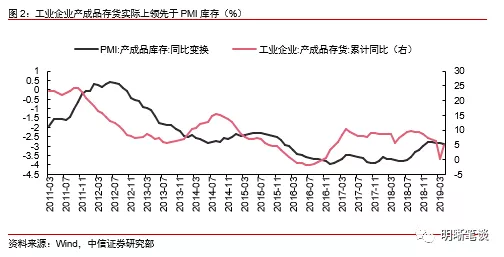

7月工业数据和8月PMI数据呈现出工业利润回升、库存回补的组合,似乎预示着库存周期拐点的临近。一个完整的库存周期包括四个阶段:主动补库存、被动补库存、主动去库存、被动去库存,中国目前正处于2016年开始的库存周期中,其特征为内需不振下的企业主动去库存。而根据最新公布的工业数据,7月工业企业利润总额当月同比2.6%,较前值-3.1%回升明显;1-7月累计同比-1.7%,也高于前值-2.4%,工业企业利润有见底迹象。销售方面,1-7月工业企业营业收入累计同比4.9%,较前值4.7%回升0.2pcts,利润与营收双双改善似乎说明工业的生产经营已有见底迹象。从库存周期的角度来看,企业利润和营收的双双改善往往预示着新一轮库存周期的重启,结合8月PMI来看,PMI数据中产成品库存录得47.8%,较前值回升0.8pcts,似乎预示着库存周期拐点(即由被动去库存转向主动补库存)的信号。那么,库存周期拐点真的到来了吗?

首先需要指明的是,由于PMI产成品库存数据并不总是能够准确的反映库存周期的位置,并不能将其看作库存周期的拐点。我们此前的报告《债市启明系列20190530—当前是主动补库存吗?》曾指出,PMI库存指数易受企业对生产活动的预期所影响,因此与工业企业库存数据相比存在一定的误差,在判断库存周期的位置时,我们应更注重工业企业数据而非PMI数据,因此,以8月PMI库存指数回升作为库存周期拐点的论证有待商榷,仍需结合其他的指标来分析库存周期的位置。

史观库存周期轮动的先兆

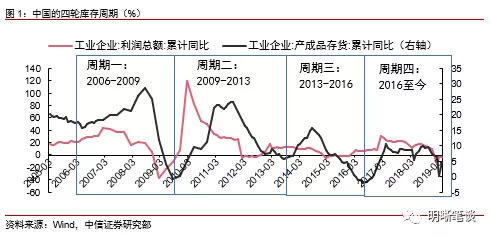

纵观2005年至今的四轮库存周期,库存周期的拐点分别为2009年8月、2013年8月和2016年6月,我们不妨来探究各拐点到来时相关经济指标的变化。

从工业利润和工业库存的先后关系来看,库存周期在数据上出现了一定的反弹信号。首先,历史上每一轮库存周期拐点出现之前,工业企业利润会先行企稳反弹。具体来看,2009年8月,工业企业利润触底回升,而在此之前,工业企业利润增速已于2009年2月先行反弹,与之相似的还有2013年8月(工业企业利润于2012年8月先行反弹)和2016年6月(工业利润于2015年12月回升)。2019年7月,工业企业利润累计同比为-1.7%,较上月回升0.7pcts,库存周期拐点反弹信号已经出现。

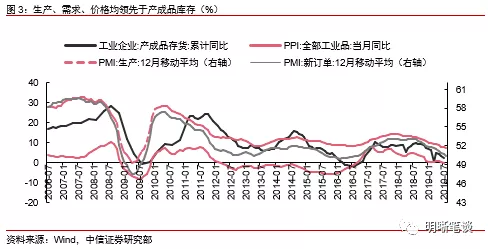

然而值得注意的是,此前几轮库存周期的拐点均伴随着生产需求的回升以及工业品价格的回暖。我们仍旧以库存周期的三个拐点作为出发点,来探究拐点到来时生产、需求、价格与库存周期的关系,我们用PMI:生产、PMI:新订单、PPI同比来反映生产、需求和价格的变动。值得说明的是,工业企业数据中的存货为同比指标,而PMI:生产、PMI:新订单更像是环比指标,为使各指标具备可比性,我们将PMI:生产指标和PMI:新订单指标进行简单处理(对其做12月移动平均值),使其能体现同比特征。我们发现,生产、需求、价格的反弹均对库存周期拐点有一定领先,具体来看:2009年8月,工业企业产成品存货同比触及阶段低点-0.76%,而PPI同比、PMI生产同比、PMI新订单同比分别较前值回升1.34pcts、0.77pcts、0.86pcts;2013年8月,工业企业存货同比为5.73%,此后新一轮库存周期也正式开启,然而PMI生产、新订单自2013年4月起就已开始回升、PPI同比也于2013年5月开启上行;类似的还有2016年6月,PMI新订单、PPI同比均的反弹均领先于库存周期的拐点。为何如此?

产需双弱的大环境下库存周期的改变尚需时日,目前仍处于主动去库存阶段。事实上,库存周期体现的是工业企业的生产与下游居民和行业的需求之间的周期轮动。对于去库存来说(无论是主动还是被动),其反映的均是生产弱于需求;补库存则反之(无论主动还是被动),反映的是生产强于需求,因此,对库存周期进行判断的关键在于对生产和需求的判断。立足当下,7月利润虽小幅回升,但一定成程度受减税降费、季节因素以及基数效应的影响,并不意味着需求端的全面改善,其可持续性也仍需观察;同时制造业订单持续下滑反映出下游需求仍在走弱、而工业品价格持续回落也将对工业企业营收形成抑制,因此,工业企业扩产和补库存意愿不足,当前仍是产需双弱下的主动去库存。

库存回补何时出现?

从库存周期的持续时间以及利润对库存的领先性看,经验上库存周期或将在四季度末慢慢走稳。首先,对于库存周期拐点的预测,一般可以采用简单外推的方法,首先,历史上已结束的三轮库存周期的长度分别为39个月、48个月、36个月,平均长度为41个月,而本轮库存周期自2016年8月开始,至今已过去了37个月,因此简单外推,库存周期或将在四季度末慢慢走稳;其次,从工业利润对库存变化的领先性看,工业企业利润大体领先工业产成品存货10-12个月的时间,而自2019年2月开始,工业企业利润降幅慢慢收窄,这也支持了库存周期拐点将在四季度末慢慢走稳出现的判断。

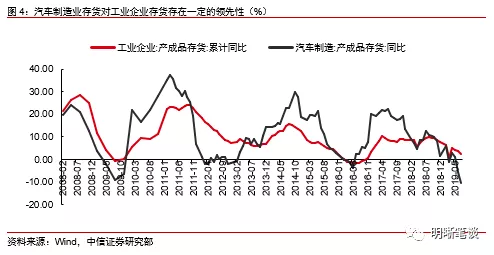

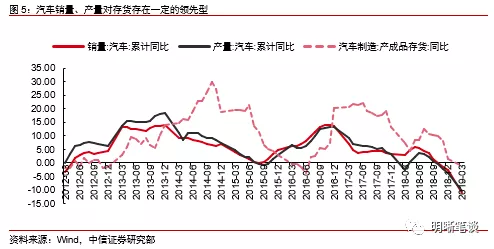

此外,我们也可以从产业链的角度来判断库存周期,历史经验显示,汽车的营收和库存的变化是工业企业的领先指标。全部工业企业中,汽车制造业的产业链较长,而且由于汽车制造业有巨大的产业规模,对上下游行业具有较强的带动作用,因此汽车产业的繁荣兴衰也是我们观察工业运转的另一个视角。我们将汽车行业与全体工业企业的营收增速相对比,也有工业企业营收拐点滞后于汽车制造业的营收拐点,滞后时间大约为1-2个月,从存货来看也是如此。目前来看,汽车制造业库存仍处在回落进程中,需求回升的信号仍不明朗。

结合历史上汽车生产、销售、库存之间的领先滞后关系,年内工业库存周期重启的概率不高。历史经验显示,汽车销量的拐点往往领先汽车库存的拐点6个月左右。2019年7月,汽车产量、销量的累计同比分别为-12.80%和-11.40%,仍在历史低位,汽车销量是否触底仍需观察,而即便我们将目前的时点看作为汽车销量的拐点,考虑6个月左右的滞后期,汽车库存的底部时点也不一定会早于今年年底,而考虑到汽车库存对工业企业库存的领先性,工业库存周期年内重启的可能也不高。

从库存周期看经济

从库存周期的角度看,三季度GDP增速或将小幅下行,四季度GDP或将走稳。若我们站在库存周期的角度来预测GDP,由于GDP=消费支出+资本形成总额+净出口,而资本形成额又可拆分成固定资产投资和存货两项,因此可以通过库存周期可为预测GDP走势提供一个切入点。企业主动去库存时(即当下时点),消费、生产双弱,库存回落对应GDP来说应是消费、资本形成额双双走弱,GDP增速将回落,我们预测三季度GDP可能继续下滑至6.1%,四季度库存周期慢慢走稳有望带动GDP走稳,整体可能在6.1%-6.2%的区间。

综合来看,尽管7月工业企业利润回升,但产需双弱、工业品价格回落均指向当前仍是库存周期中的主动去库存。结合历史经验看,我们认为当前企业主动去库存仍将延续,今年4季度末库存周期可能慢慢走稳。此外,主动去库存的大背景下工业企业产需双弱将拖累GDP增速,3季度GDP增速可能延续下行至6.1%,9月4日国常会释放宽松信号和央行旋即开展降准操作将进一步打开收益率的下行空间,维持10年国债到期收益率2.8%-3.2%区间的判断,宽松政策也将基于收益率将向2.8%-3.0%下限逼近的动力。