随着整个市场风险偏好下移的过程逐渐进入尾声,投资者的投资目光、投资范围会慢慢的就放到那些真正有成长潜力的一些公司上。

如果留意资产管理行业的数据,就会发现,在过去近10年的时间里,权益类公募基金的规模在2007年达到2万亿的高点后便进入了增长的瓶颈期,偏股策略的公募基金始终难以见到总体规模的突破性增长。而在公募基金“失去的这十年”中,相反地,以偏股策略为主的私募证券基金的规模则迅速增长至 2 万亿,在权益投资的领域,这个曾经被隐没的行业一步步追赶上了公募基金的体量。

也是从2007年起,第一波“公奔私”浪潮出现,此后,一波又一波的公募基金经理转向私募,“公募派”已经成为这个行业的中流砥柱。创办了雷钧资产的李武跃,也是其中一个。作为拥有11年基金从业经验的资深人士,李武跃在二级市场的起点也是公募基金。

2015年,李武跃看准时机,从公募基金离职,创办了雷钧资产,取“雷霆万钧”之意。在四年的时间里,雷钧资产的规模稳步增长。在银河证券举办的第一届私募基金专业交易策略公开赛上,作为参赛机构的雷钧资产拿下了2019年第一季度的亚军。近日,财联社走访了雷钧资产,与李武跃聊了聊他在股票投资上的心得与经验。

科技股背后的数字

毕业于上海交通大学的李武跃,硕士主修模式识别与智能系统专业,曾在知名跨国IT公司有过工作经验。工科专业出身,也给李武跃在投资研究上提供了更为专业的视角。

2008年,李武跃进入基金行业从事投资研究,先后在中海基金、东海基金等公募基金公司,担任科技行业研究员及投资经理等职位,扎根科技行业的研究,并覆盖了大消费、新能源等多个行业的个股挖掘。在公募基金积累下投资研究的实际经验后,2015年李武跃正式创办了雷钧资产,迈入私募领域。

在李武跃看来,科技股是中国A股中长期回报最高的板块之一,在A股上市超10年年均收益率前17家公司中,科技公司的占比高达35%。而对比美股市场,科技股在过去15年中,总市值增长了208倍,在美股市场中的是市值占比从2005年的5%,迅速攀升至2019年的23%,成为美股市值最重要的增量贡献者。

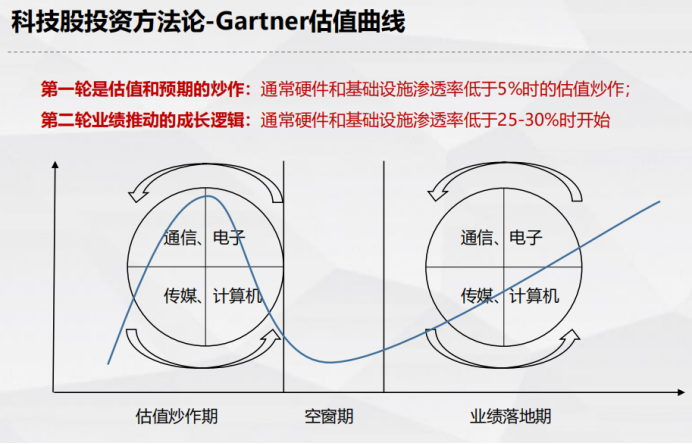

在具体的投资方法上,李武跃提到了Gartner估值曲线。这条曲线,由第一轮估值和预期的炒作和空窗期之后的第二轮的业绩推动组成。

李武跃以美国的互联网为例,90年代中后期,互联网开始大规模使用到日常生活生产,全球互联网渗透率约为10%,开启了美国科技股的第一轮估值驱动。在经历了一轮科技股的泡沫破裂后,2009年前后,苹果公司、Facebook、Google、亚马逊等一系列公司的业绩开始呈现爆发式增长,随之而来的是,科技股在美国市场的十年大牛市。

“前期大家炒主题炒概念的时候,在第一轮的高点时一定要跑出来。因为市场情绪很高的时候再抄进去,很高的机率会被收割。所以一般来说,如果还在概念炒作阶段,就要在它市场情绪特别高的时候,赶紧把它卖掉,不管你是赚钱还是亏钱,都要卖掉,因为它不是由业绩的增长推动的,你也不知道它业绩什么时候可以兑现。”

在采访过程中,李武跃也谈到了伴随着美国科技股十年大牛市的背后,其实是过去十几年美国社会经济结构所发生的大变迁,能源、金融和地产的板块相应地也在慢慢萎缩。李武跃认为,对于中国来说,未来3到5年来(对有些行业来说可能是5到10年),科技行业在美国的今天也许就是在中国市场上的明天。“在产业上比人家慢了3到5年,那反映在资本市场,也就会稍微慢一些,但是科技行业的发展趋势在那里,未来科技类别的优势也会特别明显。”

科技股的多维度估值视角

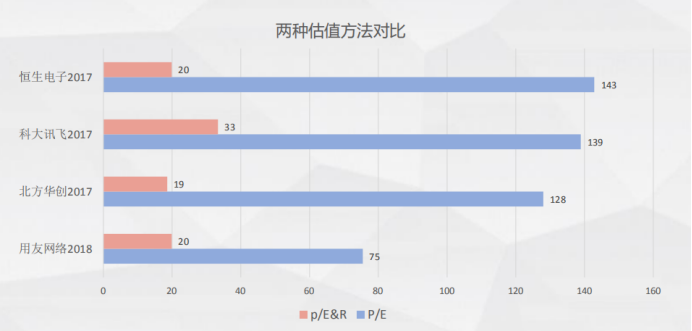

在目前最主流的P/E估值法之外,李武跃认为P/E&R、P/S这两种估值方法会为研究科技股的投资价值带来更多的视角。

所谓P/E&R,就是将科技上市公司的研发费用加到企业的净利润中,从而来计算公司的估值体系中,这也是在美国科技股上常见的估值计算方法。由于科技、高端制造行业普遍在研发费用有较大比例的投入,且直接当作费用扣除,而不在资产负债表上体现。但这些研发费用却是企业实实在在的资产,研发投入也会在未来转化为产品,产生利润。李武跃以A股上市公司中几家比较有代表性的企业为例,直观地对比了两种估值方法在衡量企业价值上出现的巨大出入。

而另外一种估值方法则是P/S,也即是通常说的市销率。过去几年,随着云计算行业的发展,越来越多的科技企业不再以过去出售许可证的方式获取收入,以Adobe、微软Office为代表的公司开始推出云服务。“以前一锤子买卖,比如说一百美金,但是现在每年送收30美金,甚至25美金,从绝对的数字来讲门槛就降低了,消费者的付费意愿就提高了。而且由于这些的公司产品是有专业壁垒的积累,消费者必须要使用他们的产品,所以每年都可以稳健地为企业提供营收。”行业的变化,也带来了估值思路的变化。李武跃介绍到,“如果单纯用市盈率来看,实际上海外科技股的估值一直以来都算比较贵的,但如果按照市销率来计算,很多也就在10倍左右。”

投资是一场概率游戏

在具体的投资策略上,李武跃表示绝对收益的思路、严格的风控纪律、以提高胜率为目标的投资品种选择、以性价比为核心的买入和退出时机、以做错少亏和做对多赚为目标的个股仓位控制是雷钧资产投资体系的五个核心构成。

“投资是一场概率游戏,要赚钱就要提高胜率。”李武跃表示,在雷钧资产的投研体系下,会从市场、行业和公司三个层面计算个股的胜率。“股价的变动如果能和这三个因素相吻合,那么它的胜率机会比较高。”在具体的权重分配上,市场因素占30%,行业的整体属性占20%到30%,个股的评估则将占据40%左右的权重。

通过系统的分析,来评估上市公司的品质,从而挖掘合适的标的,与此同时,雷钧资产也将注重买入卖出的时机,以寻求更高的性价比和更大的胜率。

在李武跃看来,没有把握的投资就是在赌博。“有收益是运气好,但是更多的时候不仅没有收益,还会给投资组合暴露非常大的敞口。”而要做到有把握的投资,就必须要对个股及行业做非常充分周到的分析研究调查,尽可能掌握周全的第一手信息。从公募基金研究员做起的李武跃,非常重视亲历亲为的上市公司调研,在确定投资品种之前,他会跟市场上的研究机构充分沟通对行业和公司的看法,并亲自走访产业链的上下游供应商、客户及竞争对手,获得一手的信息,以寻求确定的预期。

对于股票市场的后市行情,李武跃表示,从2015年以来,A股市场一直在经历着风险偏好下移的过程,也就是在这个过程中,诸如食品饮料等确定性更强的板块受到了资金的更多青睐。但随着整个市场风险偏好下移的过程逐渐进入尾声,投资者的投资目光、投资范围会慢慢的就放到那些真正有成长潜力的一些公司上。

在挑选成长股的上,雷钧资产有一套自己的标准。首先要具备的一点是,公司能够通过新的技术或者新的商业模式满足一种广泛存在的需求,而这种技术和商业模式在短期内又无法被竞争对手复制。此外,在公司治理上,大股东利益要和中小股东利益一致,并且配备一支优秀而又执行力强的管理团队。在财务指标上,要求公司的经营性现金流为正,以支撑公司后续扩张和发展。

在具体的行业上,李武跃认为,人工智能、云计算和半导体行业将会引领下一波浪潮。此外,随着国内宠物市场规模的持续增长,宠物食品板块也将迎来不错的发展机遇。

第一届银河证券专业交易策略公开赛在私募圈内形成了良好的口碑,在机构客户专业交易系统上,银河证券提供多款极速交易平台,直击私募机构需求“痛点”,成为银河证券赋能私募机构的“尖端科技”!

图片

图片