若将城投债考虑进去,31个省份广义负债率[(政府债务余额+城投债)/GDP]2018年均值为27.51%,整体仍处于较低水平。

一、地方政府债券历史沿革及发展现状

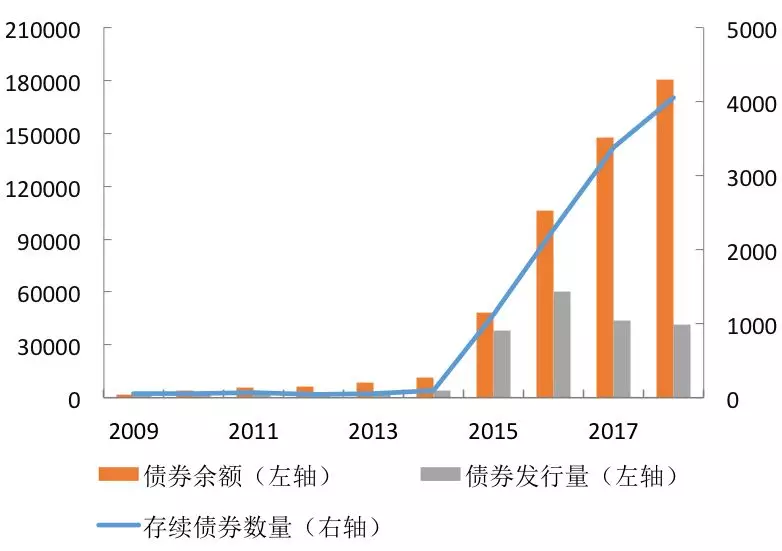

自2009年地方政府债券发行重启以来,我国地方政府债券便进入快速发展阶段。2011年,上海、浙江、广东、深圳开展地方政府自行发债试点,由财政部代办还本付息。2013年,新增江苏和山东两个自行发债试点。2014年,新增北京、江西、宁夏、青岛等4个省市,同时要求地方政府债券自发自还,并要求试点地区开展债券信用评级,地方政府债券逐步迈向市场化道路。

2014年8月,全国人大对预算法进行修正,允许省、自治区、直辖市、计划单列市等地方政府在国务院确定的限额内发行地方政府债券。2014年9月,国务院发布《关于加强地方政府性债务管理的意见》(简称“43号文”)和《关于深化预算管理制度改革的决定》,首次提出通过发行地方政府置换债券处置存量债务,同时将地方政府存量债务纳入预算管理。

随着地方政府债券置换工作的推进,地方政府债券发行量大幅增长。2015年,全国共发行地方政府债券3.8万亿元,同比大幅增长8.5倍,其中置换债券3.2万亿元。

截至2018年末,全国地方政府债务余额为18.39万亿元,其中,全国地方政府债券余额为18.07万亿元,同比增长22.56%,占全国地方政府债务余额的98.29%。2018年地方政府债券发行量为4.17万亿元,其中一般债券2.22万亿元,专项债券1.95万亿元;按用途划分,新增债券2.17万亿元,置换债券1.99万亿元。

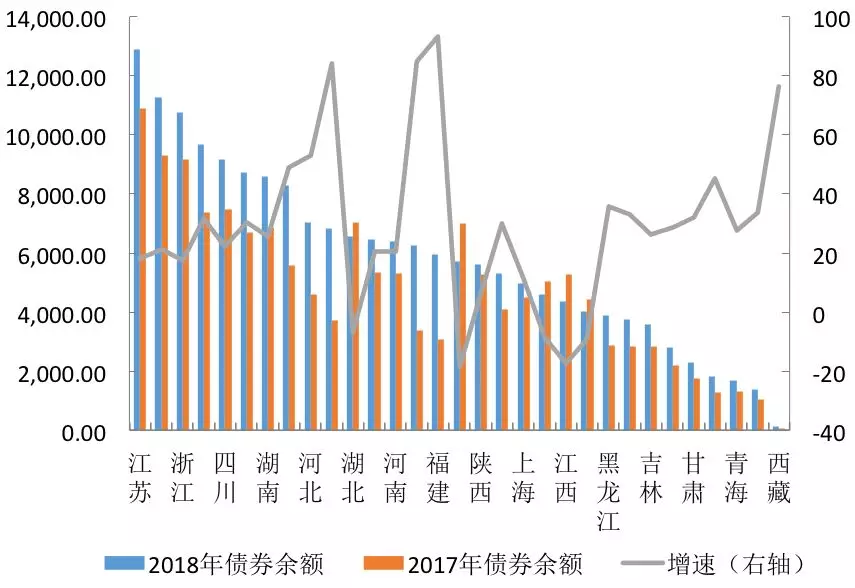

具体看,江苏、山东、浙江、广东等东部经济大省的地方政府债券余额仍保持在较高水平,贵州、云南等西部省份亦处于较高水平,而海南、青海、宁夏、西藏等经济规模较小省份则处于较低水平。

从地方政府债券余额增速看,2018年,福建、内蒙古、云南和西藏的增速很快,分别为93.35%、84.89%、84.13%和76.56%;河北、辽宁、海南增速较快,分别为52.98%、49.01%和45.22%;北京、江西、天津、重庆和湖北出现下降,分别下降18.57%、17.37%、9.13%、8.71%和6.9%。

从2018年各省份地方政府限额情况看,天津、黑龙江、湖北、青海、内蒙古、重庆等省份政府债务余额/政府债务限额的比例均超过92%,其中天津达到98.67%,未来通过借新还旧空间较小;北京、河北、上海、西藏、河南和江西等省份则均低于80%,其中北京和河北仅为51.18%和61.43%,未来通过借新还旧空间仍较大。

图1 地方政府债券情况(单位:只,亿元)

数据来源:财政部、Wind资讯

图2 各省、自治区、直辖市地方政府债(单位:亿元、%)

数据来源:Wind资讯

二、地方经济增长情况

2018年以来我国经济继续保持中高速发展。2018年,我国实现国内生产总值90.03万亿元,同比增长6.6%。各省份之间GDP差距较大,部分省份经济增长仍面临一定压力。

东部省份经济实力较强,西部和东北部省份经济实力较弱。东部省份传统制造业转型升级加快,第三产业快速发展,GDP仍保持稳定增长。东部产业转移为中部地区和西部地区发展第二产业提供了有利条件,但增长方式粗放、资源利用率低以及环境污染问题对地方经济的限制仍较为突出,产业转型压力仍较大。东北地区作为传统的重工业基地,产业链相对低端,第三产业较弱,同时面临较大的人才外流压力,面临较为严峻的经济增长压力。

具体来看,贵州、西藏、云南、江西经济增速均超过8.5%,广东、江苏、山东等经济大省仍保持6%以上增速,甘肃、辽宁和内蒙古经济增速回升较快但增速仍较慢,重庆经济增速下滑较快,天津经济增速依然处于较低水平。

三、财政收入情况

总体看,地方政府财政收入整体仍继续保持较快增长,但增速有所放缓,其中一般公共预算收入增长平稳,政府性基金预算收入增速差距较大;中西部省份对中央转移支付依赖性较大。

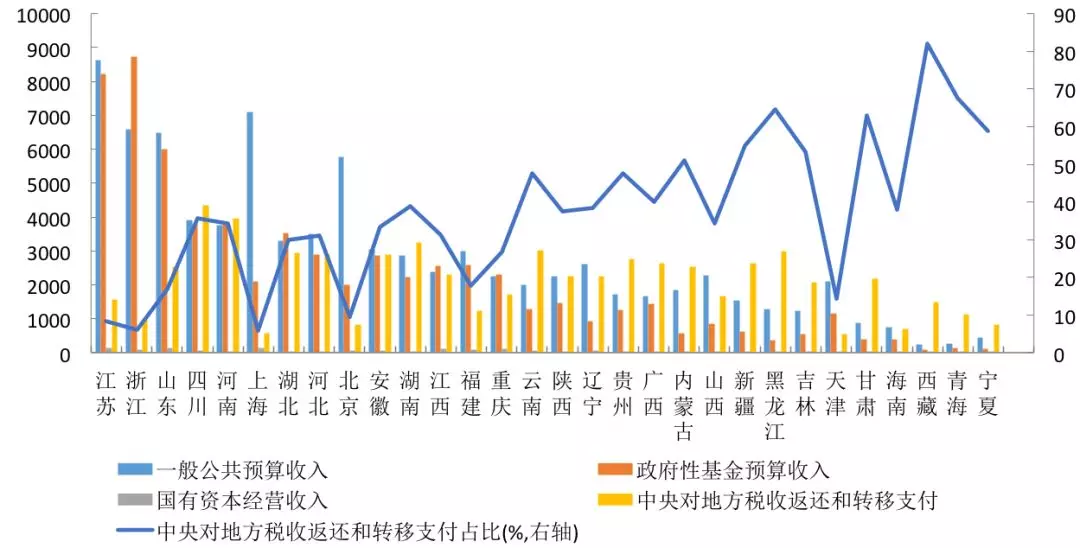

地方政府债券主要偿还来源为地方政府财政收入及中央转移支付等其他收入。地方财政收入由一般公共预算收入、政府性基金收入、国有资本预算收入和社会保险基金预算收入构成。

其中,由税收收入和非税收收入等构成的一般公共预算收入是地方政府财政收入的主要来源,同时一般增长较为稳定,是衡量地方政府财政实力的重要指标;由土地出让金、彩票公益金等构成的政府性基金预算收入是地方政府财政收入的重要补充,但易受土地出让情况影响,波动较大;国有资本预算收入在财政总收入中的占比均不足2%,对财政收入影响很小;社会保险基金预算收入专项用于社会保险基金预算支出,一般不用于偿还地方政府债务。

从一般公共预算收入情况来看,31个省份一般公共预算收入整体仍保持增长,但增长有所放缓,2018年平均增速为7.3%。具体看,一般公共预算收入增速排名前五位的分别为西藏、山西、浙江、陕西和海南。一般预算收入增速排名后五位的分别为黑龙江、吉林、湖北、重庆和天津,其中天津下降8.83%,是唯一一个下降的省份。

从一般公共预算收入转化效率来看,一般公共预算收入与GDP的比值前五位的为上海、北京、西藏、海南和陕西,其中上海高于20%,GDP转化为财政收入的效率较好;后五位为广西、吉林、湖南、黑龙江和河南,均低于8.5%,GDP转化为财政收入的效率不佳。

从政府性基金预算收入情况看,31个省份的政府性基金预算收入仍保持较快增长,2018年平均增速为24.2%(不包含安徽省),主要由各地方政府加快卖地筹集资金还债所致。具体看,云南、湖南和内蒙古政府性基金收入增长较快,增速均超过60%;北京、天津、甘肃、海南和黑龙江出现下降,其中北京下降幅度较大,增速为-35.9%,主要由于土地出让金大幅下降所致。从绝对量来看,浙江和江苏依然保持很高的政府性基金预算收入,主要依赖于土地出让金的大幅增长。

从综合财力(主要考虑一般公共预算收入、政府性基金预算收入、国资资本经营收入以及中央对地方税收返还和转移支付,未考虑社会保险基金预算收入)看,广东、江苏、浙江和山东等东部经济大省的综合财力处于很高水平,西藏、青海和宁夏等西部省份综合财力很弱。

从综合财力构成看,上海、北京和广东一般公共预算收入占综合财力的比例均超过60%,财政收入自给能力较强且较为稳定,对中央转移支付依赖性很小。浙江、江苏、湖北、福建、江西、河南等省份政府性基金预算收入占综合财力比例均超过30%,其中浙江和江苏分别达到53.29%和44.34%,对土地出让收入依赖性较大。西藏、青海、甘肃、黑龙江、宁夏、新疆等省份对中央转移支付的依赖性较大,其中西藏和青海占比分别为82.08%和73.16%,财政自给能力很弱。

图3 各省份2018年综合财力构成情况(单位:亿元,%)

数据来源:各省份财政厅(局)、Wind资讯

四、负债率和债务率情况

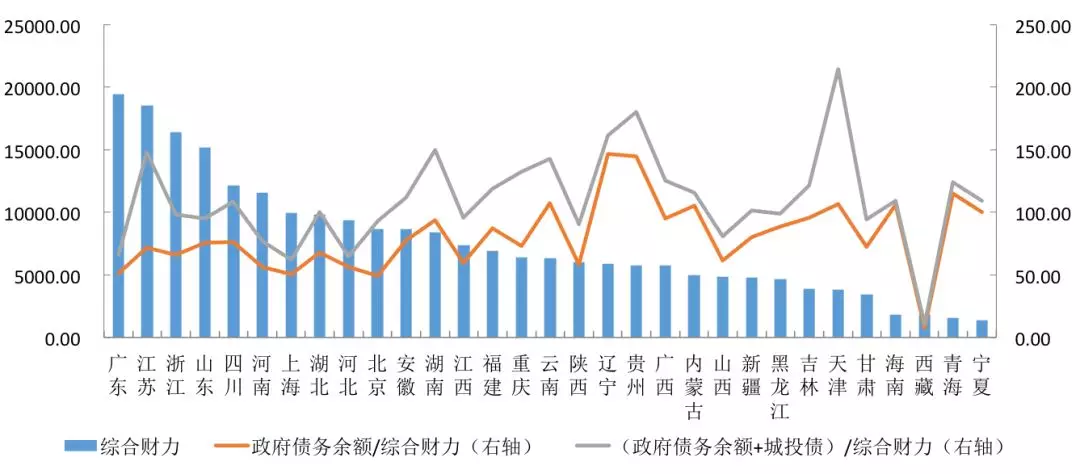

地方政府债务率水平整体处于较低水平,信用风险整体较小,但青海、贵州、天津等省份负债率和债务率相对较高,存在一定信用风险。

从狭义负债率(政府债务余额/GDP)看,31个省份狭义负债率仍处于较低水平,2018年平均狭义负债率为19.31%,远低于60%的警戒线。但少数省份狭义负债率处于相对较高水平,其中青海和贵州狭义负债率分别达到61.53%和56.52%。

若将城投债考虑进去,31个省份广义负债率[(政府债务余额+城投债)/GDP]2018年均值为27.51%,整体仍处于较低水平。其中,广东、上海和西藏广义负债率很低,贵州、青海、云南、天津、重庆等省份广义负债率较高,贵州和青海广义负债率超过安全警戒线60%,风险相对较大。

从狭义债务率(政府债务余额/综合财力)看,31个省份2018年平均狭义债务率为75%,低于100%的安全警戒线。其中,西藏、北京、上海和广东狭义债务率处于较低水平,辽宁、贵州、青海、云南、天津、内蒙古、海南和宁夏狭义债务率均超过100%。

若将城投债考虑进去,31个省份广义债务率[(政府债务余额+城投债)/综合财力]2018年均值为106.84%。其中,西藏、上海、广东和河北广义债务率很低,天津、贵州、辽宁、江苏、云南、青海等省份广义债务率相对较高,其中天津、贵州和辽宁广义债务率分别为214.14%、180.34%和161.77%,信用风险相对较大。

图4 各省份2018年债务率情况(单位:亿元,%)

数据来源:各省份财政厅(局)、Wind资讯

五、结论

近年来,地方政府债券发行量增长较快,地方政府债务余额仍控制在全国人大批准限额内。地方政府经济和财政收入继续保持平稳增长,但增速有所放缓。地方政府债务率整体仍处于较低水平,信用风险整体较小,但部分省份财政实力较弱或者债务率较高,青海、贵州、天津等地方政府债券信用风险相对较大。