若收益衰退确实发生,这是否意味着美国有史以来第二长的经济扩张将结束?对此,高盛给出了否定的答案以及四点理由。

【财联社】(研究员 卞纯)华尔街预计美国企业一季度EPS将同比下跌2.7%。更令人担心的是,EPS下滑发生在企业创纪录回购股票的情况下。若收益衰退确实发生,这是否意味着美国有史以来第二长的经济扩张将结束?对此,高盛给出了否定的答案以及四点理由。

欧洲企业收益衰退

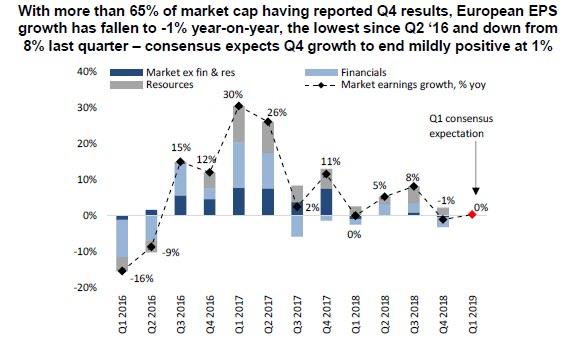

周五,有报告称,超过65%的欧洲上市公司公布了第四季度业绩,该季度欧洲企业每股收益(EPS)同比增长-1%,创2016年第二季度以来的最低水平,低于第三季度的8%。

(来源:零对冲)

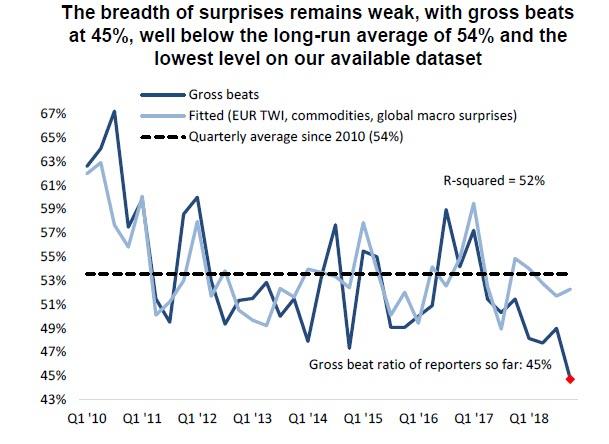

同样糟糕的是,“打破收益预期”的企业比例为45%,处于至少2010年以来的最低水平,且低于54%的长期平均水平。

(来源:零对冲)

更糟糕的是,到目前为止,市场普遍认为欧洲企业利润第一季度将不会出现增长,这一数字将会在未来几周内恶化,并会连续两个季度出现下滑,这被定义为收益衰退。

美国企业“同病相怜”

与此同时,美国企业的情况也好不到哪里去。摩根士丹利(Morgan Stanley)的股市主管迈克•威尔逊(Mike Wilson)最近指出,在企业利润创出史上最强劲的年份之一后,美国也即将进入收益衰退。

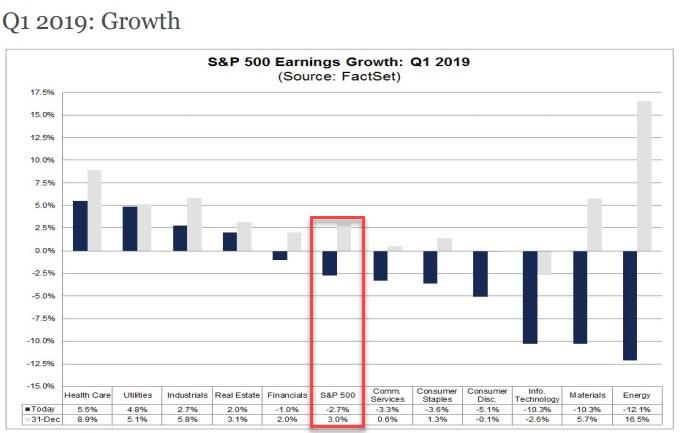

发布2019年第一季度负面EPS指引的公司数量已经超出平均水平(在93家提供官方指引的公司中,有68%或73%的公司发布了负面EPS指引)。不仅如此,根据Factset的数据,华尔街目前的平均预测是,第一季度美国企业的每股收益将同比下降2.7%,低于三周前预测的-0.8%,并且显著低于年初增长3%的预期。

(来源:零对冲)

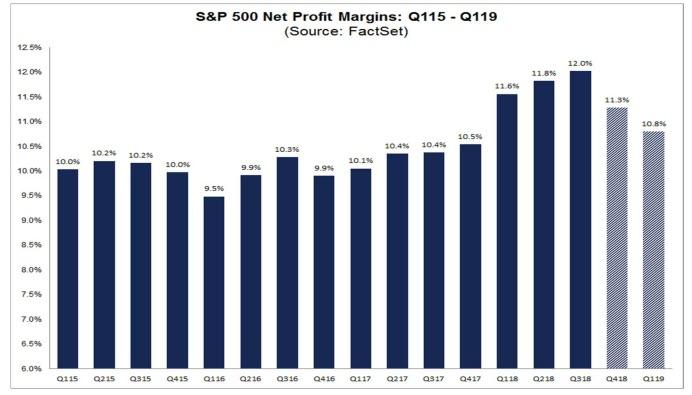

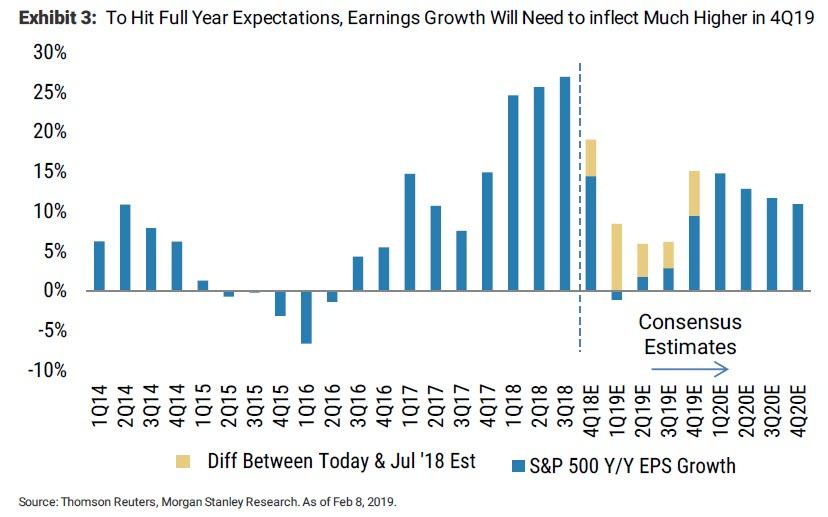

令人不安的是,尽管美国企业继续回购创纪录数量的股票,EPS仍在下降(根据美国银行的客户跟踪报告,自年初以来,企业回购较去年同期增长98%,已宣布的回购总量已经突破创纪录的1万亿美元)。 更令人困惑的是,尽管标普500的营收料将同比稳定增长5.2%,每股收益仍将下降,这表明利润率在2018年的某个时候已经达到峰值并且现在正在下滑,如下图所示。

(来源:零对冲)

目前的一线希望是,第二季度的企业收益料仍将温和反弹并较上年同期上涨0.7%,然后在下半年进一步强劲反弹,市场普遍预期第三季度EPS同比增长2.2%,第四季度翻两番,达到8.8%。

(来源:零对冲)

EPS是否会出现这样的反弹?迈克•威尔逊认为不会,他两周前写道:“我们越来越相信2019年的收益预期会进一步下滑,并且目前对2019年第四季度的乐观预测不太可能会发生。收益进一步下滑,将带来我们所称的盈利衰退。”

高盛:美国收益衰退不会导致经济衰退

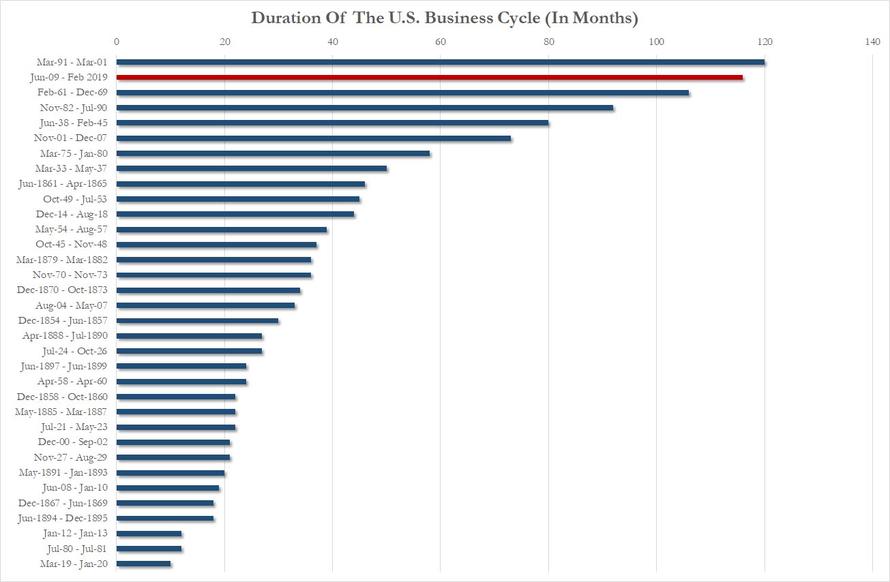

若假设收益衰退真的发生(当第一季度和第二季度EPS均同比发生萎缩),会发生什么?这是否意味着美国有史以来第二长的经济扩张将宣告结束?本轮经济扩张维持了116个月,仅次于始于1991年的,最终因互联网泡沫破灭而结束的长达120个月的扩张。

(来源:零对冲)

这正是高盛经济学家最近发布的一份声明的主题,旨在挽救“经济增长”的论述。

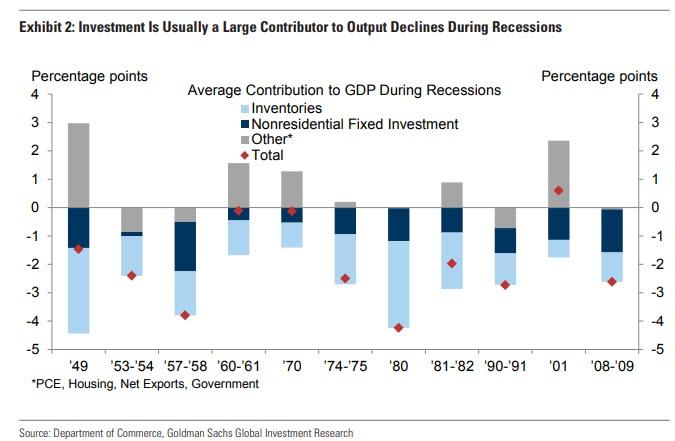

一方面,经验证据难以令人鼓舞。正如高盛所承认的那样,“过去,与盈利能力密切相关的商业投资往往是经济衰退的主要原因。此外,企业利润减弱往往导致我们的金融状况指数(FCI)大幅收紧。”

(来源:零对冲)

在此基础上,高盛估计,“通过资本性支出的盈利能力和FCI渠道”,利润下降10%会使GDP增长率降低0.6个百分点。如果收益增长放缓15%,则意味着对GDP增长的直接打击将达到近1%。基于各种临近预报,GDP已经接近1%,这(收益增长放缓15%)将使美国增长接近零。

然而,高盛的声明并不是为了巩固“经济衰退”的论述。高盛观察了历史记录,分析了收益衰退和收益预测修正带来的历史信号。

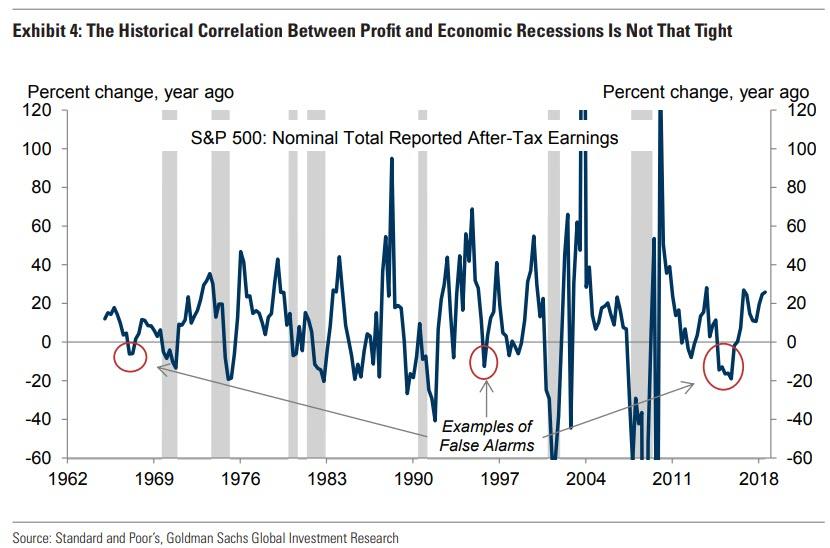

好消息是,如下图所示,收益衰退与官方数据展现的衰退之间的历史相关性并没有那么紧密,事实上,“历史上22次标普500收益衰退中有13次没有在未来两年内出现经济衰退。”在这里,高盛强调了1995年,尤其是2015年EPS的低迷,指出收益衰退曾在各种不同的情况下会对经济衰退发出过错误警报,尽管经济学家已经证明2015年的收益衰退确实演变为一场“迷你”工业衰退。尽管如此,由于对服务业的依赖,更广泛的美国经济并没有陷入全面萎缩。

(来源:零对冲)

但对于高盛来说,更重要的一点是,尽管美国可能会陷入收益衰退,但预计将是表面上的且短暂的。这是一个关键的区别,至少在高盛的模型中是如此,因为该行发现“短期收益衰退和下调几乎不能提供关于增长和衰退风险的信息。” 此外,该行对收益修正的分析表明,“FCI(金融状况指数)收紧影响已经显现,可能已经对近期的经济活动数据造成打压,并已经纳入了我们的基线预测。”

但最重要的是,第四季度金融状况收紧——高盛认为的疲弱利润拉低增长的主要渠道——在最近的FCI宽松中已经得到了缓解。也就是说,美联储的鸽派转向似乎阻止了一场彻底的经济衰退。

综上,高盛对即将到来的收益衰退持乐观看法,并预计不会出现经济衰退,该行给出了四个理由:

首先,公司收益与经济衰退之间的历史相关性并没那么紧密。事实上,22次标普500收益衰退中有13次没有在未来两年内出现经济衰退。

其次,较低的企业税率贡献了2018年标普500约20%的收益增长中的近一半。利润放缓在很大程度上反映了这种一次性因素的消失,这对增长的影响微乎其微。

第三,第四季度FCI收紧的大部分影响已经反映在最近的经济活动数据中,并因近期的宽松政策而缓解。

第四,虽然更便宜的石油和更高的劳动力成本降低了利润,但其增长效应却喜忧参半。通过对高劳动力成本和低劳动力成本行业的对比,高盛发现,随着企业用资本替代劳动力,更快的工资增长加快了资本支出增长。重要的是,更便宜的石油和更高的工资也将支撑消费。

若高盛是对的,经济衰退就会被避免,那么将会发生什么? 对美国总统特朗普来说,这是个好消息。到今年6月,本轮扩张将成为历史上最长的,特朗普将因为创造了另一项经济记录又多了一个炫耀的资本,对2020年总统大选的影响也是不言而喻的。