作为老牌日化企业,拉芳家化近年来业绩陷入瓶颈,布局化妆品领域或是突破困境的方法,但是拉芳选择的却是靠“抱”海外品牌的“大腿”,一代名族企业眼看就要沦落为海外品牌的渠道商,拉芳做出的选择真的正确吗?

【财联社】(研究员 孙诗宇)拉芳家化近来动作频频,公司大手笔布局化妆品领域,开始完善日化产业全产业链。拉芳于11月30日发布公告,使用现金8.08亿元并购海外化妆品运营代理公司上海缙嘉51%的股权。

但此项收购在业绩承诺等方面存疑,引起了上交所的关注,向拉芳发布了问询函。同时拉芳用于并购上海缙嘉8.08亿元也存在疑问,涉及变更部分募集资金投资项目,这让人对拉芳的公司经营战略产生质疑。

作为老牌日化企业,拉芳家化近年来业绩陷入瓶颈,布局化妆品领域或是突破困境的方法,但是拉芳选择的却是靠“抱”海外品牌的“大腿”,一代名族企业眼看就要沦落为海外品牌的渠道商,拉芳做出的选择真的正确吗?

8.08亿并购海外品牌代理 布局化妆品全靠买买买

根据拉芳11月30日的公告, 公司拟使用现金8.08亿元万元向上海缙嘉增资并收购其51%的股权,其中拟使用募集资金投资项目“营销网络建设项目”和“建设研发中心项目”中尚未使用的募集资金共计人民币4.35亿元及其孳息,差额部分以公司自有资金补足。

上海缙嘉是海外化妆品品牌的品牌运营商及电子商务综合服务商,主要通过获得海外化妆品代理权,在中国推广该产品。同时公司业务还包括KOL营销推广、线上销售渠道资源和跨境零售进口供应链业务体系等。目前公司已有21个海外美妆品牌的代理权和12个代理品牌的天猫国际品牌旗舰店。

图|上海缙嘉代理的海外美妆品牌,来源:拉芳公告

但并购公告很快就引起了上交所的关注,上交所在问询函中对上海缙嘉的业绩承诺提出质疑。公告显示,上海缙嘉承诺在2019年、2020年及2021年三个会计年度的承诺净利润分别不低于1.2亿元、1.56亿元、2.028亿元。

根据公告披露的财务数据,上海缙嘉2017年全年净利润为3040.61万元,2018年1-8月的净利润为4678.98万元。按目前的增长速度来看,上海缙嘉净利润可实现100%的增长速度,只能说2019年要实现1.2亿元净利润小有难度。

另外,拉芳此前也已经通过并购的方式涉足了化妆品领域。今年5月,拉芳出资3440元收购蜜妆信息26.8%的股权,该公司主营业务为新媒体内容运营,旗下还有自创美妆品牌“MeetDay”。另于2017年,拉芳家化以1.095亿元收购宿迁百宝20%的股权,该公司主营业务为母婴、女性自媒体社群和电商业务。

可以看出,拉芳家化在布局化妆品领域是毫不手软,从品牌代理一路买到网红营销推广,一条海外品牌代理全产业链就建立起来了。拉芳之所以选择这样的一条路,与其主营日化业务陷入增长瓶颈也不无关系。

业绩增长陷入瓶颈 2017营收净利双降

拉芳家化成立于2001年,2017年3月以“民营日化第一股”成功上市。

目前公司旗下产品涵盖洗发护发、清洁沐浴、肌肤护理、口腔护理、日用洗涤等多个领域,是国内老牌日化企业。主要有“雨洁”、“美多丝”、“缤纯”、“圣峰”等多个品牌,明确中高低端品牌定位,覆盖多层次消费者。

在完成对上海缙嘉、蜜妆信息和宿迁百宝后,拉芳的产业布局日趋完善,符合其实现“国际化品牌运营管理公司”的目标。

图|拉芳品牌矩阵,来源:申万宏源研报

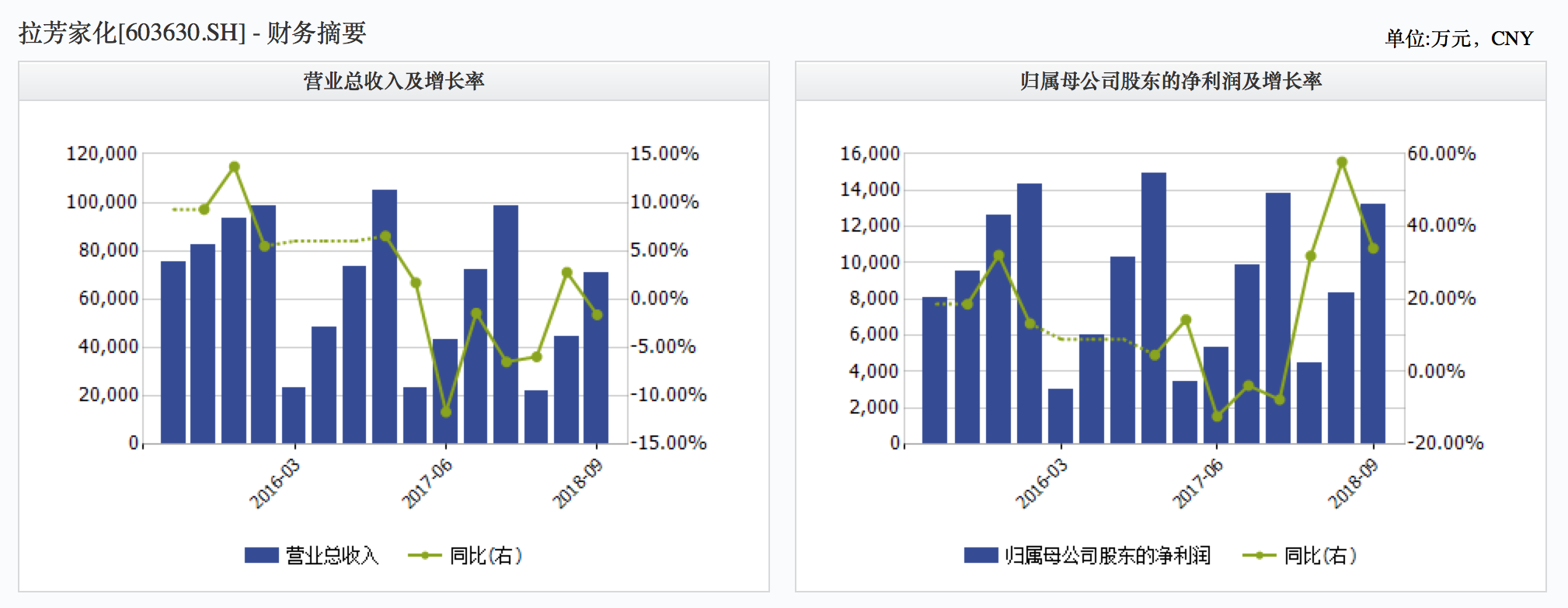

但近年来拉芳的业绩陷入瓶颈,从2017年中报以来,拉芳营收和净利就双双开始出现下降。2017年年报营收为9.81亿元,同比下降6.47%,净利润为1.38亿元,同比下降7.64%。公司将业绩下降归因于面临国内日化行业市场竞争持续加剧,原材料棕榈油价格上涨、网上零售等新兴业态蓬勃发展、产品结构优化及人工成本逐年增加等因素影响。

从2018半年报开始,拉芳业绩有所回升,总营收增加为4.42亿元,同比增加2.78%,净利润同比上涨57.84%,为8344.64万元;最新2018年3季报,总营收录得7.09亿元,同比下降1.6%,净利润同比增加34.03%,为1.32亿元。

图|拉芳近年业绩走势,来源:wind

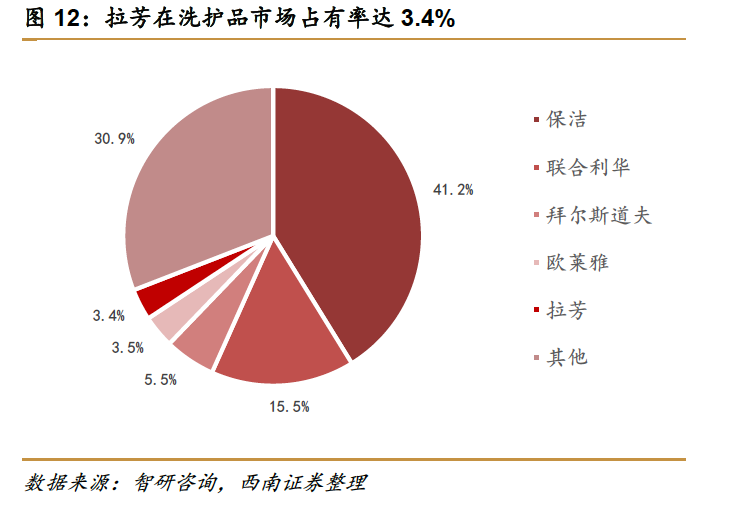

对于日化行业来说,目前行业整体依然有较大的增长空间,但是国内行业整体呈现被国外品牌分食市场的局面。根据根据智研咨询统计结果显示,2015 年拉芳在我国洗护品市场的占有率为3.4%,居民族品牌首位,但在行业中只占第5位,前方均为国外品牌。

图|拉芳在国内洗护产品市场占有率为3.4%,居第5位,来源:西南证券研报

加上拉芳自身洗护品牌老化,加码转型电商和化妆品、走“网红”路确实成为了一条不错的突破路径。

急功近利求突破 老牌日化要走“网红”路

在2018半年报中拉芳将2018上半年业绩回归归因于自己的“网红”营销路线。

公司在报告期内深度调整营销渠道,在原有传统卖场渠道的基础上,狠抓线上微信头部公众号、微博等平台的KOL、微信小程序和主流电商平台(京东、淘宝、天猫国际、小红书等)进行渠道推广销售;参股宿迁百宝和蜜妆信息,涉足内容电商、美妆等领域。

还有邀请明星代言人唐嫣、网红KOL戏精牡丹,另通过与湖南卫视热播剧《像我们一样年轻》和《金牌投资人》、湖北卫视《非正式会谈》、东方卫视《琅琊榜2风起长林》等电视节目进行宣传和推广。

拉芳正一步步实现自己的“国际化品牌运营管理公司”的目标。

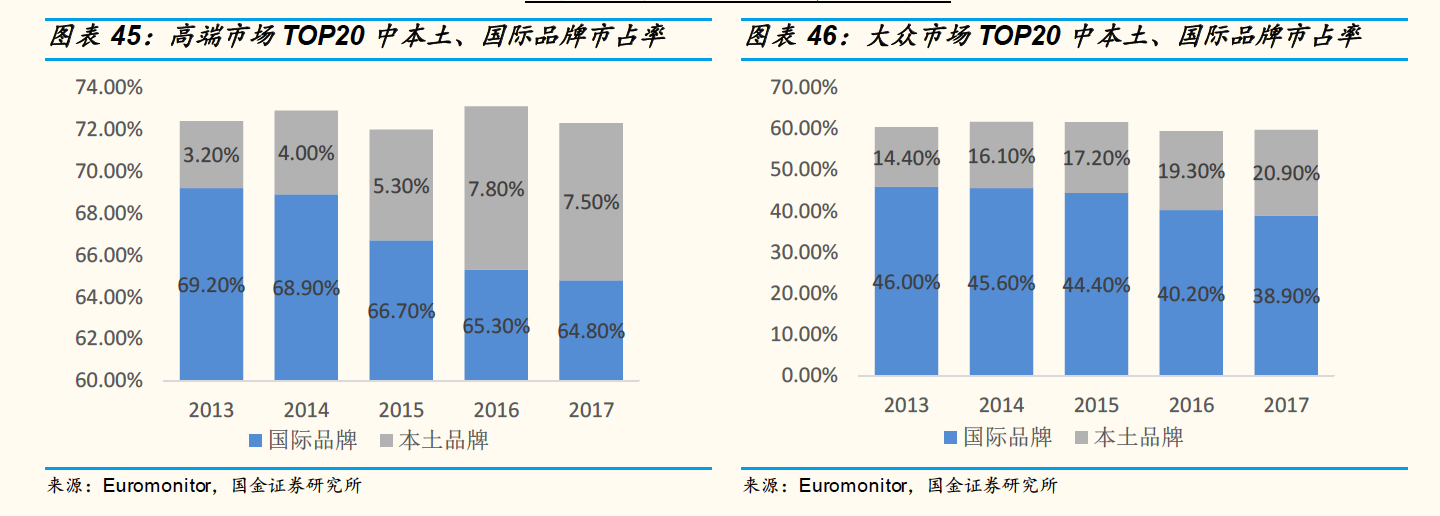

这不禁让人唏嘘,拉芳布局化妆品的方式也透露出国内高端化妆品市场国货品牌乏力的局面。根据Euromonitor数据,2013-2017年国内化妆品高端市场中,市占率TOP20 公司合计占据了70%左右市场份额,其中国际品牌市占率始终维持在65%左右,而本土品牌虽然不断增加,但占比始终不足10%;在大众市场国货增长率相对更快,2017年占到了20.90%,但是依然不足以撼动国际品牌的优势地位。

图|中国化妆品市场国际和本土品牌在高端和大众市场占有率,来源:国金证券研报

同样的老牌日化企业上海家化,在化妆品业务上选择的是依靠旗下的国货品牌打开市场局面,包括佰草集、启初、美加净、玉泽和双妹等品牌,虽然销量连年增长,但是依然在卡位低端市场,走的都是“低端+高频”的路线,国际大牌霸占高端市场的局面很难在短时间内打破。

制造商的这条路显然在短时间内获得盈利,但选择成为品牌渠道代理却是十分有利可图。以丽人丽妆为例,其是国内较大的线上化妆品代理商和运营商,拥有兰蔻、雅漾、碧欧泉、雪花秀、兰芝、美宝莲、妮维雅超50 个品牌的正品授权,2017 年毛利率达到35.66%、净利率为6.17%。还有网创科技,提供品牌线上营销服务,合作品牌包括百雀羚、三生花、OLAY、沙宣、露得清、宝洁等,17 年毛利率为46.84%、净利率达到19.57%。

但拉芳作为老牌日化企业,拥有完善的研发生产能力和营销渠道,想要布局化妆品却选择的是并购相关公司,建立代理营销渠道。这确实是给拉芳提供了新的盈利增长点,也能为旗下原有的日化产品提供营销支持。但财务上的增长是一方面,国货当自强又是另一方面,只能说国货还有很长的路要走。