为什么支持民企政策频出,股市却继续下跌?海通证券姜超等认为,要想真正帮助优秀民企融资,除了加强对银行放贷行政指导外,还需大力减税+打破刚兑配合。

化解民企融资冰山,还需更大减税、打破国企刚兑!(海通宏观每周交流与思考第292期,本文为摘要部分)

政策支持民企融资!

近期市场的焦点是民营企业融资,从政策来看,支持民企融资的暖风不断。

首先是总书记在民营企业座谈会上明确表示,要解决民营企业融资难融资贵问题,而且还提出了具体要求:对于融资难的问题,要改革和完善金融机构监管考核和内部激励机制,把银行业绩考核同支持民营经济发展挂钩,解决不敢贷、不愿贷的问题;对于融资贵的问题,要逐步降低民营企业的融资成本。

针对民企融资贵的问题,在随后李克强总理召开的国务院常务会议上,要求主要商业银行四季度新发放小微企业贷款平均利率比一季度下降1个百分点。

针对民企融资难的问题,银保监会主席郭树清表示,初步考虑对民营企业的贷款要实现“一二五”的目标,即在新增的公司类贷款中,大型银行对民营企业的贷款不低于1/3,中小型银行不低于2/3,争取三年以后,银行业对民营企业的贷款占新增公司类贷款的比例不低于50%。

民营企业融资冰山!

为什么民企融资的问题如此重要?因为民企遭遇到了融资的冰山。

在中国,民企占据了经济的半壁江山,贡献了50%以上的税收,60%以上的国内生产总值,70%以上的技术创新成果,80%以上的城镇劳动就业,90%以上的企业数量。

然而从金融资源的占比来看,民企远不如国企。

首先,从贷款来看:

根据银保监会副主席王兆星的介绍,截止今年9月末,民企贷款总额约为30.4万亿,占据企业贷款比例约为1/3。

央行公布了截止16年的信贷投向结构数据,包括国企、私企、集体企业、港澳台和外资企业。从存量信贷占比来看,16年国有企业占据54%的企业贷款份额,而民企占比为34%,国企贷款总量超过民企的1.5倍。

其次,从债券来看:

目前非金融企业信用债市场存量大约20.5万亿,其中国企债券存量为17.5万亿,占比为85%,而民企债券存量为2.3万亿,占比只有11%。

最后,从总融资来看:

根据统计局公布的规模以上工业企业资产负债数据,目前规模以上国有工业企业总负债为25.6万亿,而规模以上民营工业企业总负债为13.2万亿,前者大约是后者的两倍。

民企融资全面告急!

我们发现,民企融资的恶化始于2014年,最开始是信贷的收紧,而在近两年演化为债券、非标融资的全面收缩。

在2013年以前,民企融资并不困难,从11年到13年,民企占增量企业信贷的比重接近60%,国企的占比只有34%。

但变化始于14年,那一年国企信贷开始了狂飙猛进,而民企信贷一路萎缩,国企占增量信贷的比重升至60%以上,而民企信贷占比降至20%以下。

在信贷收紧之后,民企转向了直接融资,包括信用债券以及非标融资。

在债券市场,14年以前民企在债市的融资金额极少,每年不到2000亿,占信用债融资的比例不到10%,几乎可以忽略。而从15年到17年,民企债券融资金额大幅上升,到16年突破1万亿,占信用债融资的比例也突破20%。

而在非标融资方面,从14年到17年,委托贷款、信托贷款的年均增速分别为27%、17%,这两大融资每年的增量约在3万亿左右。

但在18年,形势急转直下,今年不仅民企债券融资出现了负增长,非标融资也出现了全面萎缩,今年以来的信托贷款净减少了4650亿,委托贷款净减少了1.16万亿,未贴现银行承兑汇票净减少了6800亿。

从统计局公布的工业企业资产负债数据来看,今年民企的资产负债率不降反升,从17年的51%升至目前的56%,说明融资条件的恶化导致民营企业出现了被动加杠杆。

银行担心产生坏账。

既然民企融资如此困难,而民企又是国民经济的重要支柱,那么让银行大幅增加对民企的信贷,理论上不仅对民企有利,也对中国经济整体有利。

但是在上周各项支持民企融资的政策公布之后,股市继续下跌,债市继续上涨,这意味着市场对于政策的效果依旧缺乏信心,原因何在呢?

我们要理解市场的担心,就需要知道民企融资难的原因到底在哪里?

对于民企融资难的问题,市场共识的原因包括抵押物不足、不良率高、信用体系不完善等等。而在银行的实际操作中,每一笔贷款都是需要通过信贷员来完成的,而目前的制度是贷款放的好缺乏奖励、但是一旦出现坏账就有各种处罚、严重的甚至会断送职业生涯,因此对坏账的担心应该是制约民企贷款的核心原因。

为什么14年以后民企贷款出现了断崖式的下降?一个重要原因就是09年4万亿投资导致了产能过剩,而在12-14年左右民企坏账问题开始集中爆发。

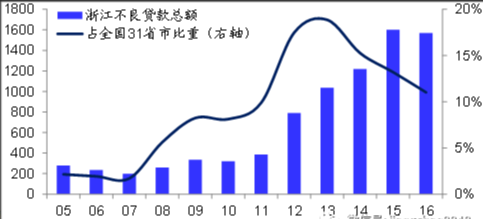

我们知道,全国民营经济最发达的省份是浙江,从浙江不良贷款的变化中我们就可以理解银行的担心所在。

在2011年以前,浙江的不良贷款总额在300亿左右,占全国31省市(扣除总行和海外行)不良贷款总额的比重在10%以下,但是在2012年,浙江不良贷款总额翻了一倍到800亿,到2013年超过1000亿,占全国不良贷款总额的比重接近20%,这意味着当时只要出现5个浙江省就可以产生出全国的所有不良贷款了!

在浙江的温州市,11年其不良贷款率为0.37%,但到了2014年最高升至4.7%。

而且不仅是浙江,包括江苏、山东、广东等民营经济大省的不良贷款总额也在14、15年相继突破了1000亿元大关。

而导致浙江当年银行坏账大幅爆发的主要原因是房地产、钢贸和光伏等行业,由于11年以后经济遭遇下行的冲击,这些行业开始出现大规模违约。但是究其根源,坏账的源头还是在于09年4万亿投资,这些行业当年的投资过度给以后的萧条埋下了隐患。

因此,如果现在要求银行给民企放贷,其实有两个问题需要解决:一是怎么样打消银行对民企过去几年坏账的顾虑,真正增加对民企的融资,而不是通过做指标来应付监管考核;二是如果银行响应政策要求增加民企信贷投放,怎样保证这些信贷流向真正有需要、有希望的民营企业,而不是产生新一轮地产泡沫、产能过剩以及新的坏账?

减税降费雪中送炭!

当前,经济处于回落期,企业盈利趋于下滑,因此银行整体的信贷投放偏谨慎,这其实可以理解,在市场经济当中,银行信贷通常都是锦上添花、难得雪中送炭。

但其实我们可以帮助企业尤其是民企降低成本、改善盈利,这反过来就会增加银行信贷投放的信心。

我们知道,民企贡献了中国一半的税收,这不仅是官方的说法,也有数据的佐证。比如从地方政府公布的税收贡献来看,山东、安徽、河北、江苏、浙江、河南、江西等地的民企税收占比均超过60%。而从企业部门最大的两个税种增值税和营业税来看,2017年前11个月民企贡献了增值税的59%、企业所得税的43.3%,平均占比也在一半以上。

这意味着我们如果下决心大力减税,那么最受益的毫无疑问就是民营企业,尤其是降低增值税税率,因为民企的贡献大,所以减增值税以后的民企受益最大。按照我们的估算,增值税税率每下调1%,可以减税5000亿左右,如果能把增值税税率下调3%,就可以给企业部门带来15000亿左右的现金流,而其中9000亿将归属于民营企业。

而在民企现金流改善之后,银行对其资产就会更有信心,从抵押物的角度来看,按照1:1的比例,就可以放心地再给民企增加9000亿的贷款,按照目前1年新增企业贷款约80000亿,就可以将民企增量贷款占比足足提高10%以上。

我们看到,总书记提出要从6个方面支持民营企业发展,排在第一条的是减轻企业税费负担,其中明确提出要推进增值税等实质性减税,对小微企业、科技型初创企业可以实施普惠性税收免除。要根据实际情况,降低社保缴费名义费率,稳定缴费方式,确保企业社保缴费实际负担有实质性下降。

如果所有这些减税降费措施能及时兑现实施,那么我们相信所有人都会对民营企业的经营更有信心,而银行也会主动增加对民企的信贷支持。

打破刚兑公平竞争!

而要想让信贷资金真正流向有希望的民营企业,其实需要做的事情并不是一味救助,而是破而后立,要先打破刚性兑付、让无效的企业破产出清,这样市场才知道谁是优秀的企业,哪些企业值得去救、值得去投资,优秀的企业才能得到更好的融资和成长机会。

首先,最为重要的是要在国企和融资平台领域打破刚性兑付。为什么民企融资难?因为国企融资太容易,而国企融资背后的最大优势在于刚性兑付的预期。

从债券市场来观察,目前存量违约债券总金额为1400亿,其中民企债违约金额700亿,占比50%,而国企债违约金额300亿,占比20%。民企的信用债存量只占到国企的1/8,但是违约金额却是国企的两倍多,民企违约率显著高于国企,这么巨大的差距绝非经营效率的差异所能解释的,其从侧面反映国企领域依然存在着隐性刚兑,这就使得金融机构更倾向于对国企融资。

因此,如果国企违约的金身不破,那么就很难指望银行大规模增加民企融资。

其次,对民企的救助应该遵循市场化原则,破而后立。

我们研究了今年以来债券市场上的民营企业违约,其中虽然有经济下滑的原因,但是并非主要原因,目前全市场民营企业信用债存量金额为2.3万亿,违约金额700亿,违约率约为3%,这说明真正发生债务违约的还是极少数,其他大部分民营企业虽然也有经营压力,但还没有严重到爆发债务违约的问题。

而几乎所有债务违约的民营企业,普遍存在前期举债投资过度、后期现金流不够的问题,这其实是自身经营决策失误,就要承担相应的代价。如果没有惩罚就将这些企业救了,那么假如它们不吸取教训、继续举债扩张,下次再出了问题怎么办?

如果放开债务违约的企业破产清算,其实并不意味着这个企业就彻底关门了,因为还可以通过债务重组来恢复希望。比如美国最大的汽车企业通用汽车,就在金融危机发生之后申请了破产保护,后来通过债务重组成为两个公司,其中主要债务留在了旧通用,而主要资产则注入新通用,通过债务重组通用汽车很快重新恢复了健康。

因此,最佳救助方式其实是破而后立,通过破产实现出清,而通过债务重组来恢复希望。

其实在今年的信用债市场,并没有因为违约增加而陷入低迷,反而因为大量违约出现之后,垃圾债投资出现了空前的繁荣。由于前几年债市进行了制度变革,将散户排除在外,目前有交易资格的都是能承担风险的合格投资者,因此在违约发生之后大家就会自认倒霉、损失自担。同时也有投资者积极研究违约的公司,寻找那些有希望重生的企业,争取在低价买入违约债券,而这其实就是沙里淘金,发掘和帮助真正有前景的民企的过程。

因此,我们认为一方面近期政策对民企融资的支持切中要害、值得肯定,国民经济支柱的民企融资渠道全面冻结、急需尽快解冻。但是另一方面,要想真正帮助优秀民企融资,除了加强对银行放贷的行政指导以外,其实更需要大力减税、打破刚兑来配合。而且我们相信,以中国企业家的聪明才智和中国员工的勤劳肯干,只要拥有公平竞争和轻税负的友好环境,那么就有希望度过信用风险的冲击,中国经济就会迎来重生的希望!

图片

图片