顶着“最赚钱行业”美誉的银行业,随着业绩报的陆续披露,不乏出现大跌眼镜的数据。近日,九台农商银行交出了上市后的首份业绩报告,该行2017年净利润大跌三成,增速垫底所有上市银行。

财联社5月4日讯,顶着“最赚钱行业”美誉的银行业,随着业绩报的陆续披露,不乏出现大跌眼镜的数据。近日,九台农商银行交出了上市后的首份业绩报告,该行2017年净利润大跌三成,增速垫底所有上市银行。

财联社翻阅该行年报发现,该行的资产减值损失主要组成部分中的“应收款项类投资”一项竟出现5112%的变动幅度,达到3.759亿元,而非标资产在资产负债表上即列报在应收款项类投资这一项。同时,其不良数据也仍存蹊跷。

净利急升骤降,上市前后业绩“大变脸”

吉林九台农商银行前身是九台农村信用合作联社。2008年12月,正式改制为东北首家农商银行,也是东北地区资产规模最大、网点覆盖范围最广的农商银行。该行去年初在香港联合交易所主板上市上市,成为继重庆农商银行之后全国第二家登陆香港资本市场的农商银行。

“2017年,是本行发展史上特殊而极具意义的一年。1月12日,本行在香港主板成功上市,开启了转型发展的新征程。”九台农商行在年报中充满激情地回顾过去一年,但是该行在上市后这一年的业绩却出现了“过山车”式变化,以此注解这意义非凡的一年。

根据对A+H股41家银行年报数据统计显示,国有大行、股份行、城商行、农商行的2017年净利润增速分别为5.81%、4.40%、12.80%和9.57%,可见城商行和农商行在净利润增速上处于明显优势。而与此形成鲜明的对比的是,九台农商银行去年的净利润同比下降29.3%至16.38亿元。

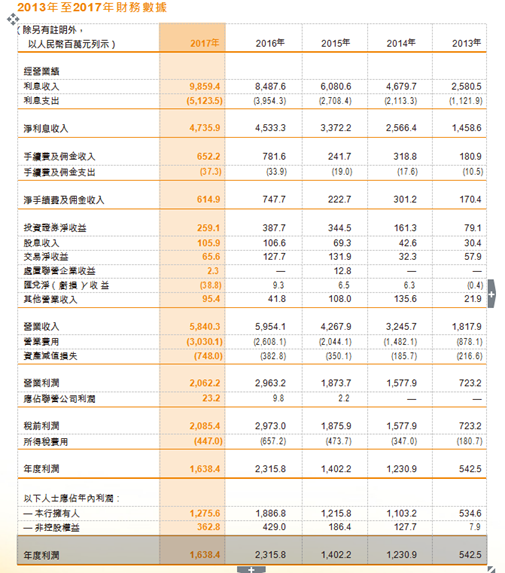

不过,在上市之前的九台农商银行的业绩却完全不是这般表现。财联社查阅九台农商银行近5年财务数据,发现该行上市前4年间净利润连续翻了两番,从2013年的5.425亿元净利润迅速猛增至2016年的23.158亿元, 2016年净利润增速高达65.2%。上市前后净利增幅如此巨大反差令人咂舌。

九台农商银行近5年财务数据

三大因素致业绩大降

九台农商行在年报中将不理想的业绩表现归因于三点:(一) 该行净利息收益率由2016 年的2.67%下降至2017 年的2.38%;(二) 客户贷款及垫款规模增加,计提客户贷款及垫款减值损失准备随之增加以及为应对不利的经济环境可能产生的影响,增加了资产减值损失准备的计提;(三)受业务量下降的影响,来源于中间业务的手续费收入下降所致。

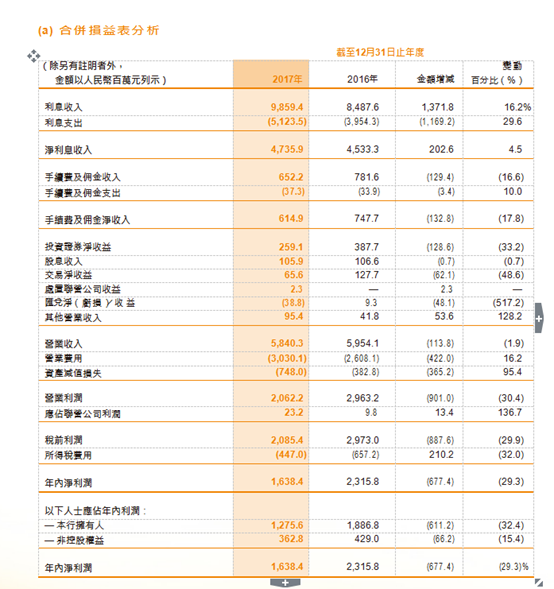

仔细分析其年报发现,九台农商行的营业收入变化幅度不算大,但营业费用和资产减值损失则出现了大幅变化。年报显示,该行2017年营业利润下降30.4%,呈现了与净利润同步的变化;营业收入下降1.9个百分点至58. 40亿元,营业费用增加16.2%至30.30亿元,而资产减值损失猛增95.4%至7.48亿元。

九台农商银行合并损益表

对于营业费用16.2%的增长,九台农商银行将此归结于员工成本增长,新增营业网点、自有物业的折旧与租用物业的租金增加,以及新增营业网点,自有物业的折旧与租用物业的租金增加,以及随业务增长管理费用随之增加所致。

年报显示,该行员工成本由2016年的15.53亿元增加15.4%至2017年的17.93亿元,员工成本增加主要反映员工数量因收购青岛即墨村镇银行及发起设立吉林九银金融租赁股份有限公司和内部增长及增设营业网点而增加。

应收款项类投资减值损失准备激增5112%

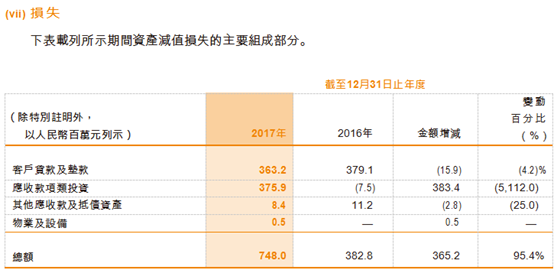

九台农商银行的资产减值损失由2016年的3.828亿元猛增95.4%至7.48亿元。财联社翻阅该行年报发现,该行的资产减值损失主要组成部分中的“应收款项类投资”一项出现了惊人的5112%的变动幅度,达到3.759亿元,甚至一举超过客户贷款及垫款损失减值准备一项的3.632亿元。

九台农商银行资产减值损失主要组成部分

而对于此资产减值损失主要组成部分中的“应收款项类投资”超过5000%的暴涨变化,九台农商行在年报中却只字未提,仅仅在年报中轻描淡写解释称“(资产减值损失变化)主要由于受客户贷款及垫款规模的增加,计提的贷款减值损失准备相应增加以及本集团为应对不利的经济环境可能产生的影响增加了对应收款项类投资资产减值损失准备的计提。”

据悉,应收款项类投资包含了理财产品、信托计划、以及资产管理计划,非标资产在资产负债表上列报在应收款项类资产,在资管新规下此类资产受到影响较大,投资者需警惕后续爆雷。

不良率真实性仍存疑

年报显示,九台农商银行2017年不良贷款率为1.73%,同比增加0.32个百分点。不过结合90天以上的逾期贷款数据来验证,却让这一不良率显得蹊跷。

去年,曾有媒体因九台农商银行2016年90天以上的逾期贷款总额与不良贷款规模之比高达160.25%而质疑其不良数据造假。今年这一情况仍然未有改善,据财联社统计,该行截至2017年末的不良贷款为13.62亿元,相比2016年末的8.784亿元上涨了55%;而九台农商银行2017年的90天以上的逾期贷款总额达20.26亿元,与不良贷款规模之比为148.86%。90天以上的贷款与不良贷款间的比率被很多研究人员拿来作银行不良贷款真实度的重要指标。据专业研究银行财务报表的会计人士对财联社表示,原则上90天以上逾期贷款都是在不良的口径里了,这个指标应该小于1,大于1的话说明实质不良的口径可能有点问题的

去年年初,九台农商银行曾作为第二大债权人身份卷入辉山乳业债务危机,而在年报中该行对此未有提及。(财联社 梁轶雯)

图片

图片