财联社11月29日讯,11月23日复牌的尔康制药(300267)已经连续跌停4天,今日才开始止跌横盘在7.2元左右。在停牌近200天后,这只曾经的白马股一路从开盘的11.46元跌到了11月29日开盘的6.99元,至下午收盘,报收于7.28元。公司市值已从停牌前的236.41亿元下落到150.16亿元,跌去86亿元。

今日,深交所向尔康制药发出问询函,要求公司核查并说明豫兴康的股权结构、主营业务范围、生产情况等,说明豫兴康拟生产产品与公司现有产品的异同,说明实际控制人是否违反IPO时同业竞争承诺。

11月23日,尔康制药发布公告承认在2016年年报中虚增营收总计预估2.55亿元,虚增净利润预估2.31亿元。这是尔康制药第一次正式承认年报数据不实,也部分坐实了媒体的质疑。

后面的故事呢?显然还远远没完,只要主管部门尽职、认真调查,就可能揭开更多谜团。

尔康制药变性淀粉产品的净利润之高令业内人士咋舌,根据其回复深交所的问询函,变性淀粉毛利率为89.91%(未修改之前更高,为90.16%),这样高的毛利率合理吗?究竟如何证实?

值得注意的是,作为公司盈利主体单元的湖南尔康(柬埔寨)投资有限公司(以下简称尔康柬埔寨)18万吨药用木薯淀粉生产项目位于柬埔寨。位于这样特殊的环境,更给监管部门的调查取证增加了难度。

实际上,尔康这种跨境业务并不是个案。在中国资本市场越来越火热、越来越浮躁的今天,将利润或业务主体设置于国外,尤其是经济不发达、法制不完备的第三世界国家,利用信息交流不畅作掩护,已经成为一种值得注意的现象。

比如同样备受资本市场质疑的沪市上市公司信威集团(600485),就同样把主要业务放在国外,甚至是同样放在柬埔寨。信威集团在柬埔寨只有8家营业厅,2011、2012年度在柬业务却占该公司当年总营收的84.7%和90.47%。

如何严格审核和监管上市公司的海外业务数据,以保证资本市场能够真正优胜劣汰,防止不良企业浑水摸鱼,达到严肃管理市场,确保市场正常运行的目的,成为监管部门的一个重要课题。

海外营收难监督

2013年,尔康制药通过尔康柬埔寨在柬投资了18万吨药用木薯淀粉生产项目,该项目承担着尔康制药的改性淀粉生产业务。根据尔康制药回复深交所的问询函,在未修改2016年年报前,该项目2016年实现改性淀粉业务营收7.0928亿元,占当年淀粉及淀粉囊系列产品13.79亿元的一半以上,而且带来了6.156亿元净利润,是尔康制药盈利的重中之重(2016年尔康制药净利润10.26亿元,未修改前数据)。

即便尔康制药在11月23日修改了数据,将淀粉业务营收缩小到4.542亿元,该业务也占修改后当年淀粉及淀粉囊系列产品11.24亿元的近一半,净利润占修改后2016年净利润7.954亿元的57.1%。

修改后,尔康制药改性淀粉业务毛利率并无多少下降,只是从原先的90.16%轻微下降为89.66%,这番修补导致尔康制药的业绩和净利润虽有一定下调,但是依然漂亮。

但是,改性淀粉这一支撑尔康制药营收和净利润的业务是否真实呢?

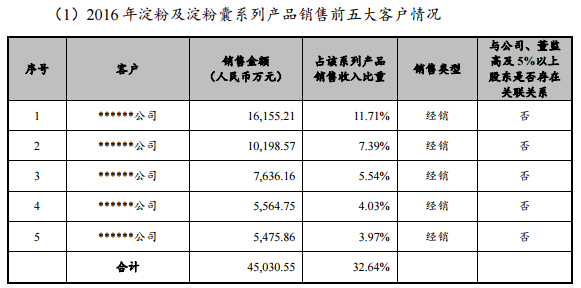

由于尔康制药在历年年报中从来没有公布主要客户名称,外界无法获得更多信息。

如上,在尔康制药答复深交所的问询函中,只有没有名字的前五大客户销售金额。

另外更重要的一点是,尔康柬埔寨设在柬埔寨境内的马德望省,当地资讯并不发达,法律法规也与国内不同,要想了解当地的实际情况,对国内注意尔康制药的研究机构来说,难度很大。

随着在柬埔寨投资的变性淀粉生产线利润越来越惊艳,在经历了财务数据安安稳稳增长的3年以后,尔康制药终于等来了质疑的声音。

柬埔寨的环境一团迷雾,经济数据更是雾里看花,你能从哪调查呢?但是,让尔康制药没有想到的是,我国海关还有公开的统计数据,虽然这些数据只有部分可以查到,但还是能提供一定参考。正是这一数据,成为第三方媒体质疑尔康财务的主要依据。

现在,回到问题上来,关键的问题是,尔康制药的利润大户——变性淀粉的主要销售对象并不是国内厂家,从柬埔寨进口淀粉金额不够这一事实并不能彻底驳倒尔康制药,这家公司可以辩驳说客户主要来自国外。但要想调查清楚这些国外客户——据尔康制药的披露,来自印度等国家——是否真实,需要到柬埔寨调查尔康柬埔寨的国际贸易数据,再对客户一一彻查核实,其难度可想而知。

但是,类似尔康制药这样在业务中掺杂大量难以分辨真伪的国际客户,这种现象已经越来越多地在上市公司报表中涌现出来,对这些迷雾重重的国际贸易业务,监管部门应该给以足够的重视。调查这类公司难度大、时间长、手续繁多,如果没有专门的研究部门,随着线索的中断,调查很可能不了了之。

海外资产监督更难

企业如果追求把财报做好,进而大规模虚增业绩和净利润,那么为了平衡报表,最大的可能是虚增应收账款或者固定资产。大规模虚增应收账款目标大,容易被发现,那么虚增固定资产成为另外一种选择。

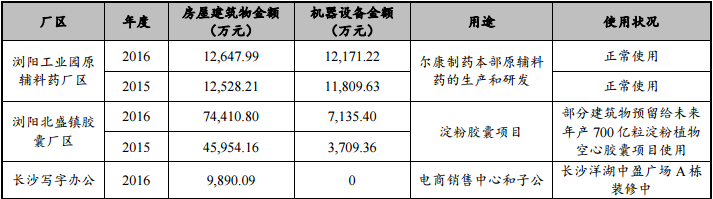

在回复深交所的问询函中,尔康制药开列了从2014年以来增加的固定资产。

尔康制药2015年-2016年固定资产情况表

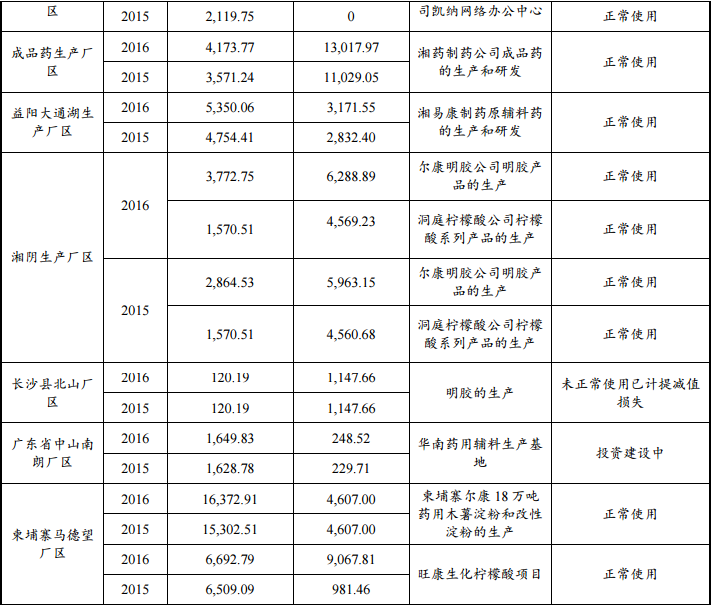

从上图可以看出,尔康制药固定资产规模第一的项目是浏阳北盛镇胶囊厂区,截止2016年底,该项目房屋建筑物和机器设备总价值8.1546亿元,2016年比2015年增加3.188亿元。第二大的项目就是尔康在柬埔寨的两处投资,截止2016年底,项目房屋建筑物和机器设备总价值3.674亿元,2016年比2015年增加9340万元。

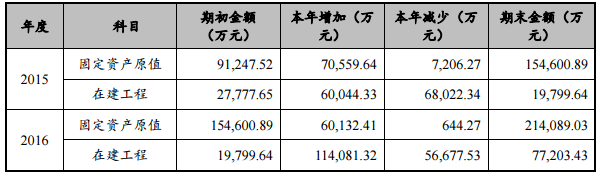

据尔康制药年报数据披露,2015年和2016年,公司固定资产分别增加7.06亿元和6.01亿元,截止2016年年底,固定资产原值和在建工程分别为21.408903亿元和7.720343亿元。

尔康制药固定资产总值和增加情况

对比可以看出,尔康制药在柬埔寨的固定资产排在公司固定资产投资的前列,其在18万吨药用木薯淀粉和生化柠檬酸两个项目上的资产至少超过其2016年固定资产总值(即2016年固定资产原值+在建工程=29.13亿元)的10%。

由尔康制药披露数据可知, 18万吨药用木薯淀粉生产项目投资额主要发生在2013年至2016年,而旺康生化柠檬酸项目则是在2015年和2016年投入的。

尔康制药在柬埔寨的投资还不止以上两项。2016年10月,习近平总书记访问柬埔寨,尔康制药官网在此之时于2016年10月13日发布“尔康柬埔寨公司迎来发展新机遇”一则消息,称尔康制药在柬埔寨投资已超过10亿元,设立了4家分公司。2016年11月,尔康制药官网又称,公司在柬埔寨投资超过一亿美元。

尔康制药在柬埔寨庞大的投资如何准确估值?有没有水分?这恐怕是一个比较棘手的问题。海外资产估值,尤其是在柬埔寨这种经济不发达地区的估值,受制于当地政府政策、法规、地方经济发展情况甚至波动的汇率影响,显得难以透明。

但是要查清尔康制药在财务上是不是存在问题,监管部门就必须科学、合理地调查清楚尔康在柬埔寨的资产规模。

随着上市公司海外资产问题的增多,发生这些问题的区域可能不仅包括欧美等经济发达国家和地区,甚至包括世界上的“犄角旮旯”,监管部门应该拿出有说服力的对策进行核查。如果监管部门限于人力、物力资源有限,没有能力拿出更严格的评估报告,不如聘请有国际影响力和声誉的第三方资产评估机构进行核查,再将其数据向投资者公布,以作为采取行政措施的参照。

第三方评估机构的费用也许昂贵,但是,如果查明问题是来自于上市公司的欺诈行为,那是它咎由自取,费用由其承担;如果查明不是,以证监会的强大实力,如果能够把调查项目一项一项公之于众,相比维护国内资本市场的正常秩序、获得中外投资者的信任、赢得中国股市在国际上的公信力这样的结果,这钱,也没有白花。

另外,鄱阳君觉得归根到底有一点让人不解,尔康制药改性淀粉的毛利率高达89.66%,这么高毛利率世所罕见,像这样的项目在哪设厂根本不重要,因为成本再增长也影响不了多少利润,那何必要偏偏投资到柬埔寨去?

我们都知道,发达国家企业到第三世界国家建厂,是不得已而为之,因为第三世界国家有廉价的劳动力,电子产品竞争激烈,在毛利率不高的情况下,尽力消减成本才能保证盈利。富士康从事的代工企业员工动辄需要上万人,不断迁移至低劳动力成本的国家就是因为这个原因。

但是对于毛利率高达90%的产品呢?德国大众汽车是有很多工厂迁到不发达国家,但是在德国,同样也有很多工厂,从事着高端精密机械的生产,因为利润高,生产规模不大,因此并不迁移。

尔康制药将如此高毛利率的项目放到柬埔寨马德望省,虽然可以获得大量原料(其实木薯在国内也很普通),但是巨大投资投向一个不熟悉的国家,政治局势动荡因素暂且不说,一来电力不足;二来经济水平落后,员工素质成问题;三来这个国家连出海口也没有,难道陆路运输比水路运输还便宜?尔康制药生产的淀粉皮难道指望柬埔寨民众消费掉?

想想这些,没有谁不疑虑丛生。(财联社记者 鄱阳君)

图片

图片