本文节选自财联社《2024中国资产管理行业观察报告》,该报告已于9月20日财联社“2024上海全球资管年会”上正式发布。

财联社9月23日讯 伴随着我国经济的快速发展,居民财富管理与资产管理的需求也逐步增多,在《资管新规》整体规范之后,我国各类资管产品也已进入了快速规范发展的新时代。

财联社作为最具影响力的资本市场媒体之一,长期致力于观察和研究资管市场发展,继去年成功举办首届资管年会之后,今年9月20日已举办“2024上海全球资产管理年会(第二届)”,汇聚监管、机构和学界精英,共同研讨资管业在大转折时代如何践行高质量发展。

此外,财联社特联合兴业研究,组成课题组,推出《2024中国资产管理行业观察报告》。

本文为第四篇节选,课题组梳理了2023年以来公募基金规模变动、品种结构、投资收益、行业趋势以及发展展望等内容。

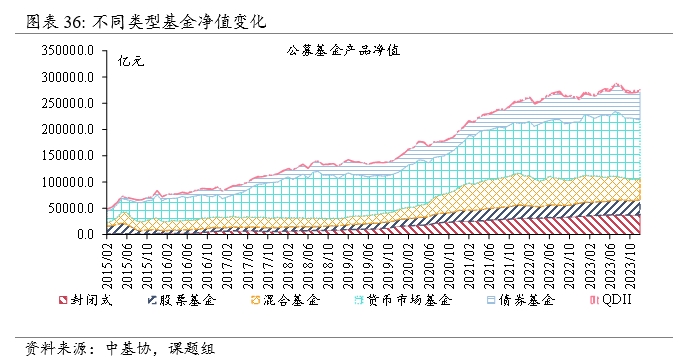

规模变动

截至2023年年末,全市场公募基金共有11528只,其中封闭式基金1354只,开放式基金10174只。开放式基金中,股票基金、混合基金、货币市场基金、债券基金、QDII分别有2274只、4942只、371只、2306只、281只,分别占基金总只数的19.73%、42.87%、3.22%、20.00%、2.44%。

从产品数量来看,过去5年,公募基金发展迅速,产品数量年均复合增长15.43%。结构上,股票基金数量增长更快,5年年均复合增长率达到19.66%。封闭式基金、混合基金、债券基金、QDII年均复合增速均在14%-15%之间。货币基金数量年均复合增长率仅为1.35%。

从资产规模来看,截至2023年年末,公募基金净值为27.60万亿元。其中,封闭式基金3.80万亿元,开放式基金23.80万亿元。开放式基金中,股票基金、混合基金、货币基金、债券基金、QDII基金的净值总规模分别为2.83万亿元、3.95万亿元、11.28万亿元、5.32万亿元、0.42万亿元,分别占公募基金总净值的10.27%、14.32%、40.86%、19.26%、1.51%。货币基金虽然产品数量相对较少(占比仅为3.22%),但规模处于绝对领先地位。

过去5年,公募基金净值年均复合增速为16.19%,其中封闭式基金、股票基金、混合基金、货币基金、债券基金、QDII净值年均复合增长率分别为33.45%、28.01%、23.78%、8.16%、18.62%、42.66%。

从公募基金规模增长的归因来看,公募基金净值增速显著快于产品数量增速的原因是平均单只基金的产品份额增长。2023年年末,封闭式基金、股票基金、混合基金、货币基金、债券基金、QDII基金分别有3.60万亿份、2.65万亿份、3.65万亿份、11.22万亿份、4.77万亿份、0.52万亿份。2019-2023年,封闭式基金、股票基金、混合基金、货币基金、债券基金、QDII基金份额年均复合增速分别为32.83%、27.97%、20.86%、8.07%、17.21%、49.89%。货币市场基金虽然规模占比高,但过去5年的发展速度大幅落后于债券基金和股票基金。

品种结构

按照投资范围划分,股票基金可以细分成三类:普通股票型、被动指数型、增强指数型。2023年年末,三类股票基金份额分别为4471亿份、20434亿份、1650亿份,占股票基金总份额的比重分别为16.84%、76.95%、6.21%,过去5年份额数量的年均复合增速分别为15.13%、32.93%、30.39%。

混合型基金可以细分成四类:偏股混合型、平衡混合型、偏债混合型、灵活配置型。2023年年末,上述四类基金份额分别为23165亿份、277亿份、3414亿份、7653亿份,占混合型基金总份额比重分别为67.13%、0.80%、9.89%、22.18%,过去5年年均复合增速分别为29.54%、-9.05%、24.34%、0.50%。

债券型基金主要包括中长期纯债型基金、短期纯债型基金、混合债券型一级基金、混合债券型二级基金、被动指数型债券基金,2023年年末,上述各类基金的份额分别为54106亿份、9289亿份、6015亿份、7259亿份、6695亿份,占债券基金总份额规模的比重分别为64.64%、11.10%、7.19%、8.67%、8.00%。

份额数量名列前茅的公募基金主要是货币市场基金、中长期纯债型基金、偏股混合型基金、被动指数股票基金、短期纯债型基金、灵活配置型基金。2023年年末,上述六类基金份额占全部公募基金份额比例分别为42.58%、20.43%、8.75%、7.71%、3.51%、2.89%,基金份额过去5年年均复合增速分别为6.66%、23.20%、29.54%、32.93%、53.04%、0.50%。从份额增速来看,过去5年,被动指数股票基金和短期纯债基金实现了更快速地扩张。

投资收益

2021-2023年,随着国内资本市场进入调整,含权类基金产品净值多数出现回撤, 表现弱于固定收益类产品。

近1年,股票基金、混合基金、债券基金、货币基金、封闭式基金平均净值增长率分别为-12.09%、-12.87%、3.07%、2.03%、2.06%。细分品种中,收益表现最好的是中长期纯债型基金,平均净值增长率为3.74%。收益表现最差的是偏股混合型基金,平均净值增长率为-13.26%。

近3年,股票基金、混合基金、债券基金、货币基金、封闭式基金年化平均净值增长率分别为-8.70%、-8.94%、2.73%、2.10%、-1.43%。细分品种中,收益表现最好的是混合债券型一级债基,年化平均净值增长率为3.44%;收益表现最差的品种是偏股混合型基金,年化平均净值增长率为-8.69%。

从5年及以上的长期视角来看,含权类产品普遍能够取得正收益,而且收益率高于固定收益产品。

过去5年,股票基金、混合基金、债券基金、货币基金、封闭式基金年化平均净值增长率为10.65%、9.69%、3.18%、2.24%、13.83%。细分品种中,普通股票型基金收益表现最好,年化平均净值增长率为15.05%。货币市场基金收益落后,年化平均净值增长率仅为2.24%。

行业趋势

从境外市场的趋势来看,自2009年以来,美国基金业的发展呈现权益化、被动化两大特征。权益化体现为股票基金占比持续提升;被动化体现为被动管理股票基金占比持续提升。2022年年末,在美国共同基金与ETF中,股票基金-主动管理、股票基金-被动管理、债券基金-主动管理、债券基金-被动管理、混合基金、货币基金占比分别为27.33%、33.07%、13.38%、3.16%、5.48%、17.59%。其中,股票基金-主动管理、股票基金-被动管理、货币基金相比2008年分别变动-4.05、+23.75、-20.52个百分点。

无论是股票基金还是债券基金,被动化的发展趋势均日益显著。对于股票基金,被动管理基金规模已经超过主动管理基金。2023年年末,被动管理股票基金占股票基金的比重为54.75%。

对于债券基金,被动管理债基相较主动管理债基规模尚小,目前规模仅为后者的四分之一左右,但近年来二者的规模差距正在逐渐缩小。2023年年末,被动管理债基总规模占全部债基的比重为19.09%,相比2016年上升6.33个百分点。

从境内市场来看,相比于美国,目前我国基金产品权益化和被动化的发展势头还不明显,未来仍有较大发展空间。2023年年末,我国股票基金净值占基金总净值的比重为23.24%,低于美国(60.39%)37.15个百分点。其中,被动管理股票基金占比仅为8.80%,低于美国24.27个百分点。

从动态变化来看,2010-2018年,我国股票基金占比下降,取而代之的是货币市场基金的兴起。2019-2021年,虽然受益于A股行情好转,股票基金的发行曾阶段性回暖,但自2022年以来,随着资本市场持续调整,股票基金规模占比重新转为下行,此时债券基金的规模逐步兴起。

从海外资管市场的发展经验来看,股票基金规模提升是大势所趋。在过去理财刚兑、房价趋势性上涨的时期,房地产、固收类理财很好地帮助居民实现了财富保值增值。因此,居民财富主要配置在理财、房地产等资产上,权益资产占比较少。

随着我国经济转入高质量发展阶段,房地产坚决贯彻“房住不炒”,利率中枢水平伴随经济增速的放缓而下降,理财全面转向净值化运行,居民的财富保值增值难度上升。

综合对产品收益和流动性的考虑,未来,居民财富配置可能会向两端迁移,一端投向风险、收益更高的权益资产;另一端投向风险、收益较低的存款。

发展展望

为了加快推动我国股票基金的进一步发展,各方或需要从多方面更好地承接居民资产配置需求。在供给端,提升基金产品质量,为投资者提供更好的投资体验。在需求端,完善制度建设,引导养老金等长期资金入市,利用养老金资金投资期限较长的优势,为股票基金提供稳定的配置力量。

第一,壮大长期资金队伍。

一是增加基本养老金归集委托投资规模,探索养老金第一支柱适度扩大投资股市。目前,国内地方基本养老保险金主要由各地方政府投资于国债和银行存款,投资于股票的比例相对偏低。随着存款利率下行,未来,可以考虑增大基本养老基金归集委托社保基金理事会投资的规模,借助社保的专业投资力量,降低养老金投资股市面临的个体风险,实现保值增值。

二是鼓励增加个人养老金缴款额度,做大养老金第三支柱。加大产品创设力度,丰富适配个人养老金投资特点的养老金产品。打通养老金第二、三支柱资金转移渠道,给予居民个人更多的投资自主权,引导更多个人养老金账户资金投向股票市场。

第二,促进基金投顾发展。

当前,我国股票基金总规模接近6万亿元,总数量超过5000只,收益差异显著。面对纷繁复杂的基金产品,非专业投资者需要专业投资顾问提供投资咨询服务。

从美国市场来看,专业投资顾问已经形成一个庞大的群体,管理资产规模超百万亿美元,对推动基金业的发展起到了积极的作用。根据Investment Adiviser Association(IAA)的数据,2022年年末,美国共有15144名注册投资顾问(SEC-registered adviser,RIA),其中有62.8%的投顾会为个人提供资产配置建议,管理资产总规模为114.1万亿美元,显著超过基金规模(约26万亿美元)。除了基金产品之外,RIA还会帮助客户配置其他资产并提供财务规划、养老金咨询、教育研讨等其他投资咨询服务。

相比之下,我国基金投顾市场规模尚小,资产配置范围较狭窄。根据中国社会科学院国家金融与发展实验室发布的《投顾业务的全球实践与中国展望》研究报告 ,截至2022年9月末,我国共有60家机构获得了基金投顾试点资格,其中54家试点机构已经展业,涉及440万个账户,管理规模接近1200亿元。相比于我国超25万亿元的基金市场,基金投顾所管理资金体量尚小,还有较大发展空间。

为促进我国基金投顾市场发展,建议扩大基金投顾试点范围,允许更多类型的机构参与基金投顾业务,鼓励各类机构结合自身资源禀赋进行差异化经营,培育自身特色优势,为客户提供不同的服务体验,比如发展财务规划、养老金咨询、教育咨询等业务,增强客户黏性。支持投顾机构拓宽产品种类,扩大资产配置范围,满足客户多资产配置需求。创新收费模式,比如发展“资产规模+业绩提成”等收费模式,强化投资顾问与客户的利益一致性。

(财联社&兴业研究联合课题组)

图片

图片