“场外期权基础知识”专栏

编者按:场外期权作为资本市场中的重要金融工具,为诸多市场主体与投资者提供了灵活的风险管理和收益增强手段,也正是因为其灵活性与复杂性,导致大众缺乏对场外期权的基础认知。中证报价投资基地推出“场外期权基础知识”专栏,邀请交易商深入浅出地介绍场外期权的基本概念、风险管理和定价机制,希望能够帮助大家更加全面地了解这一复杂而高效的金融工具。

作者:东方财富证券证券投资总部

▍标的资产数量

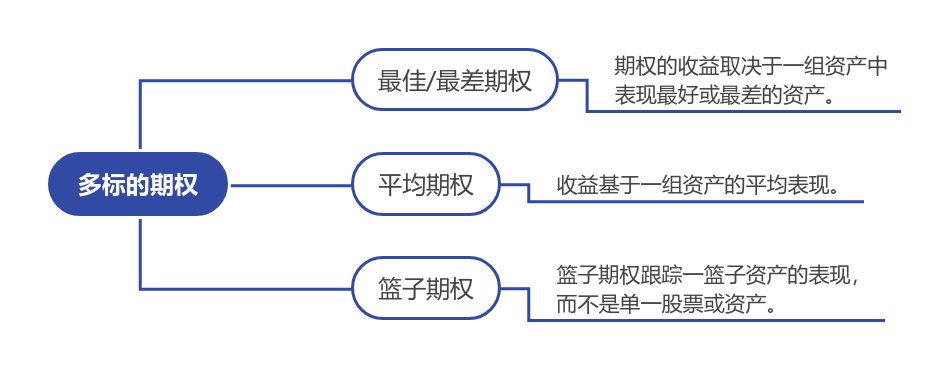

上一篇(《场外期权基础知识丨期权的标的》)讲到,期权按标的资产数量可以分为单标的期权和多标的期权。单标的期权是以一个资产为标的的期权;而多标的期权是以多个资产为标的的期权,比如最佳(最差)表现期权、平均期权和篮子期权等。

虽然这个概念的表述比较简洁和清晰,但还是会有令人疑惑的地方。例如,ETF期权属于单标的还是多标的期权?虽然ETF隐含了一篮子股票的概念,但一般认为常见的ETF期权属于单标的期权。关于这一点,我们可以简单理解为ETF期权挂钩的ETF与个股有相似的性质,把它当成单标的分析不会有太大的问题,但是简洁性大大提升——所以并不是因为正确,而是因为合适。事实上,多标的与单标的的核心区别在于,多标的期权需要考虑标的之间的相关性,而正是标的之间的相关性使得其呈现出和单标的性质不同的收益分布。

一般来说,对于常见的宽基指数或者ETF,它们从整体上呈现出与单个资产类似的风险收益特征,因此无需从底层资产开始对相关性进行建模。而其他更广泛意义上的篮子期权,比如挂钩饲料价格指数的期权,其标的资产是玉米和豆粕两种,可能整体上就会呈现出与单资产不同的特征。

我们为什么花这么多篇幅讲标的数量的问题?因为在多标的期权的领域,有一种特殊的风险叫相关性风险。相关性风险是指,资产之间的相关性变化会影响多标的期权的价值。错用单标的方式分析多标的期权,或者错误地建模了多标的之间的相关性,都会导致这种风险。比如我们耳熟能详的次贷危机,背后推手之一就是多标的所引发的相关性风险。

▍彩虹期权

最优/最差期权的收益取决于一组资产中表现最好或最差的资产,它还有一个非常生动的名字,叫彩虹期权。用彩虹来命名期权的原因就是,这种期权标的物不止一种,而是像彩虹的颜色那样多种多样。

需要注意的是,彩虹只是定义了标的的数量以及标的之间的关系,并没有对期权的其他方面做规定。因此,从理论上来说,彩虹可以和绝大部分结构糅合在一起,形成诸如彩虹香草、彩虹二元、彩虹障碍之类的期权。

我们通常提到的彩虹期权,一般是指“彩虹+香草”期权。接下来我们也以这一最基础的结构为例,分析彩虹期权的应用场景。

最优彩虹期权以篮子中收益率最高的资产的涨跌幅作为期权的涨跌幅结算收益。比如以下这个挂钩双标的、行权价为110%的看涨最优彩虹期权,到期结算时,如果有任何一个标的涨幅超过了10%,期权买方就能获得支付。当对板块明确看好但对具体龙头不确定时,投资者可以付出比普通香草期权更高的成本,购买这样一个挂钩多标的的最优彩虹期权。

最差彩虹期权以篮子中收益率最低的资产的涨跌幅作为期权的涨跌幅结算收益。比如以下这个挂钩双标的、行权价为110%的看涨最差彩虹期权,到期结算时,只有两个标的涨幅均超过了10%,期权买方才能获得支付。看涨最差彩虹期权的期权费比普通香草期权更低,因此当同时看好多个标的时,投资者可以通过购买这样一个挂钩多标的的最差彩虹期权,以更低的成本进行投资。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

图片

图片