从区域分布来看,江苏、浙江、山东等发债大省城投债存量较多,2024年城投债到期规模也较大,其中江苏省最高,为13469亿元。

2024年,伴随地方化债的不断推进,城投债刚兑大概率不会打破,但债牛行情下,资产荒不断考验着市场挖掘投资收益的能力。2024年是城投债到期高峰,我们认为可以重点关注城投债续发投资机会,尤其是短券下沉及较优质主体拉久期投资机会,基于此,本文梳理了2024年及短期3-4月份各区域城投债到期压力。

1、2024年城投债到期情况

2024年城投债到期规模较大,整体含回售到期规模约6万亿,占存量城投债约39%,需要关注具体到期情况。

从行政能级分布来看,2024年城投债到期主要集中在市级和区县级平台,分别为32%、31%。从2024年各行政能级城投债到期规模占城投债存量比来看,各能级城投主体到期占比差异不大,均位于40%左右。

从债券类型来看,主要以公司债、中票到期为主,其次是短期融资券,分别为24441亿元、13465亿元、10354亿元。从2024年各类型券种到期规模占存量比来看,公司债、中票2024年到期规模占存量比分别为36%、32%,其中企业债由于期限一般较长,到期占存量比较小,仅15%。

从评级分布来看,主要集中在AA+和AAA主体,但整体到期规模分布相对均衡,其中AAA、AA+、AA到期规模分别为19585、25088、14487亿元。从各评级主体到期规模占存量比来看,整体也无较大差异,AAA、AA+、AA到期规模占比分别为36%、40%、39%。

从到期时间分布来看,2024年城投债到期整体呈现前高后低态势,1、3、4月份到期规模较高,其中2024Q1城投债到期规模占全年到期规模较高,占比28%,2024Q4城投债到期规模则相对较小。

进一步从区域分布来看,江苏、浙江、山东等发债大省城投债存量较多,2024年城投债到期规模也较大,其中江苏省最高,为13469亿元。从各区域2024年城投债到期占存量比来看,天津、内蒙古、云南、甘肃、青海等省份2024年城投债到期规模占存量比较高,均超50%,其中浙江、四川、安徽等发债大省,城投债到期规模占区域城投债存量比重相对较小。

进一步我们梳理了2024年各地市城投债到期情况,其中河南、湖南、江西、江苏、山东、浙江均有较多地市2024年城投债到期绝对规模及相对占比均较高,其中景德镇、昆明、咸阳、商丘、周口、宿迁、许昌、青岛、黄石等地市2024年城投债到期规模及占区域存量城投债比较高,均超过50%。

2、短期城投债到期压力

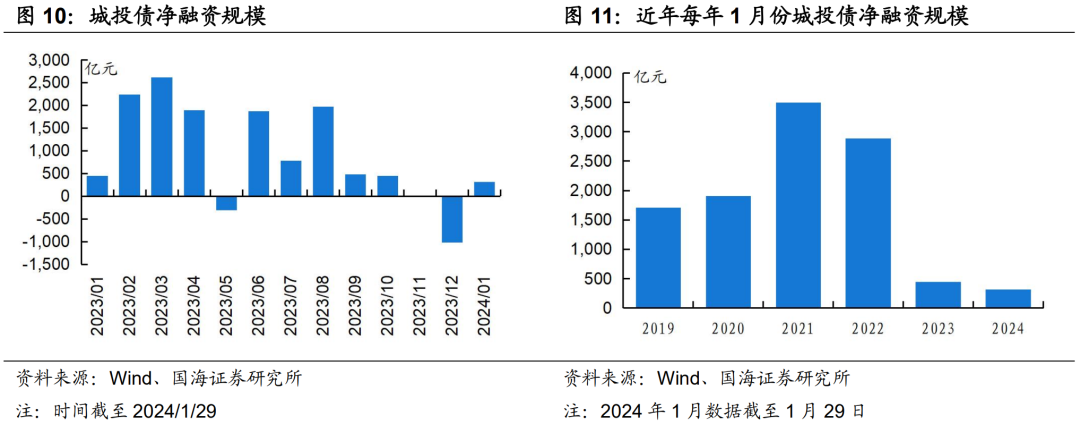

1月份城投债净融资规模平稳。随着化债的持续推进,城投债发行审批缩量叠加提前兑付,2023Q4城投债净融资缩量明显,且环比缩量加剧。1月份城投债到期规模也不小,但截至2024年1月29日,1月份城投债净融资为314亿元,较2023年同期微降,整体表现较平稳。我们认为2024年虽然城投债净融资缩量格局难逆,但城投债净融资仍将保持一定规模。

分区域来看,截至2024年1月29日,多数省份城投债净融资仍为正,尤其是江苏、山东等发债大省,城投债净融资规模仍维持较高水平,其中安徽省1月份以来城投债净融资规模下降明显。聚焦到本轮化债重点省份来看,12个重点省份城投债净融资呈现分化,多数区域城投债净融资规模为负,但并未出现大规模缩量。

后续3、4月份即将迎来新一轮城投债集中到期,3-4月份城投债到期规模占2024全年到期规模约24%,此处我们进一步梳理了3-4月份城投债到期情况,以供投资参考:

省级层面来看,第一梯队:江苏、浙江、山东,城投债到期规模均超过千亿;第二梯队:四川、湖南、河南、江西、重庆、湖北、天津、广东,到期规模在500-1000亿元;第三梯队:安徽、福建、云南、陕西、上海,到期规模在200-500亿元;其余省份3-4月份城投债到期规模相对较小。

其中天津、广东、云南、甘肃、吉林、广西、贵州等区域均以AAA主体债券到期为主,江苏、浙江、湖南、安徽、重庆、河北、西藏、青海等区域则以AA+主体债券到期为主。

地市层面来看,3-4月份城投债到期规模及年内到期占比均较高区域主要集中在中部省份部分地市以及江苏、浙江、福建沿海区域。除去省级/直辖市市级以外,苏州、无锡、广州、宁波等地市到期规模较高,均在200亿元以上。

图片

图片