①中产阶层中,40-50岁的群体养老焦虑程度最高。 ②中产阶层人群倾向于购买高额度个人养老金产品。 ③中产阶层更期待多样化的个人商业养老金融产品。

随着老龄化日益加深,在“敬老”的同时如何“备老”成为当下人们热议的话题。对于中产阶层人群而言,更高的认知维度、更高的收入水平也让他们对未来的养老品质有着更高的要求。

10月31日,友邦人寿、财联社和复旦大学联合发布《中国个人养老保障白皮书(以下简称为“白皮书”)》,其揭示了中国“新时代”背景下养老观念新趋势,详尽阐述了个人养老金政策对于中产阶层群体的吸引力所在,为未来进一步高质量解决养老问题提供专业数据支撑与发展方向参考。

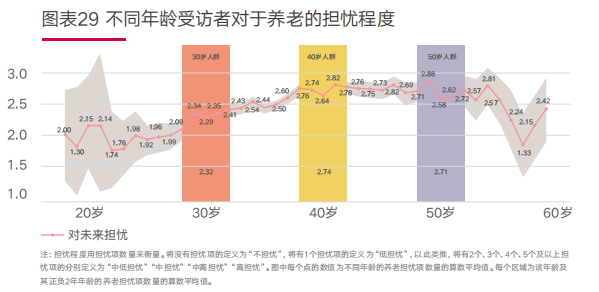

中产阶层中,40-50岁的群体养老焦虑程度最高

调研发现,40-50岁的中产阶层往往面临着多位老人的养老问题和子女多样化的教育的问题,房屋贷款、子女教育费用、父母养老费用和家庭日常开支等花销加大了对于养老生活的焦虑感。其次,退休年龄推迟、养老资源匮乏、医疗成本不断上升等问题都可能加深了对处于40-50岁的中产阶层的不安和焦虑。

白皮书数据显示,在中产阶层中,30岁人群对于养老的焦虑指数为2.32,40岁人群对于养老的焦虑指数高达2.74,50岁人群对于养老的焦虑指数高达2.71。

中产阶层人群倾向于购买高额度个人养老金产品

据了解,我国多层次、多支柱养老保险体系包括三个方面,也就是通常所说的“三支柱”。第一支柱是基本养老保险,包括职工基本养老保险和城乡居民基本养老保险。第二支柱是企业年金和职业年金,由用人单位及其职工建立。第三支柱是个人储蓄性养老保险和商业养老保险。

个人养老金是第三支柱中有制度安排的部分,采取个人账户模式,由个人缴费,实行完全积累,市场化运营。参加个人养老金可享受个人所得税税收抵扣,在缴纳环节享受个人所得税专项扣除优惠政策,在领取环节按照3%的低税率缴税。

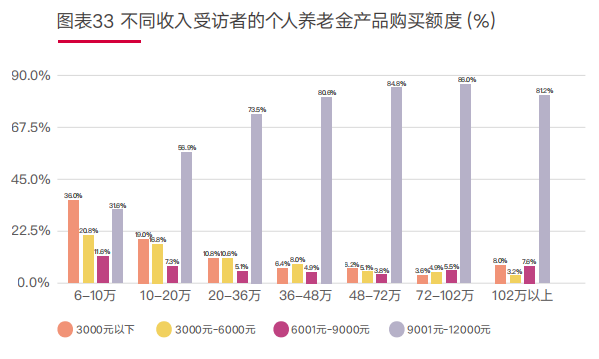

政策的设置影响着不同收入人群的购买行为和购买额度。白皮书指出,个人养老金的最大优势就是税收优惠,最大的利好群体就是中产阶层,而对于低收入阶层和高收入阶层的吸引力不大。

调研数据显示,购买额度在9,001-12,000元个人养老金产品的人群占比较多,体现政策的设置影响着不同收入人群的购买行为和购买额度。

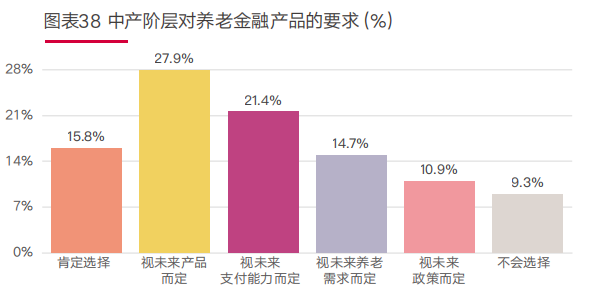

中产阶层更期待多样化的个人商业养老金融产品

白皮书指出,现有个人商业养老金融产品无法满足中产阶层的养老需求。调研数据显示,在中产阶层中,对于未来的个人养老金融产品的多样化拥有更多期待的人群占比最多,高达27.9%,其次才是未来的支付能力(21.4%),现有的个人商业养老金融产品可能仍有更多“上新”空间。

来自北京的石女士在接受调研时表示,“对于我们来说的话,可能一个是产品种类,也包括它能给予的优惠政策(会是吸引因素)。在我整个的(支出)配比之中会考虑这一部分,如果产品类型能够再更加再丰富一些,(意向)确实会往这边倾斜。”

为家庭建立长效保障

白皮书提到,作为社会“稳定器”和经济“减震器”的保险产品在养老规划与家庭财富的管理中扮演着不可替代的角色,合理的保险配置有助于未雨绸缪,为家庭提供周全无忧的长效保障。

白皮书建议,中产阶层对未来退休生活品质的更高要求,可以通过补充社保和个人养老金来实现,其中商业保险是很好的选择。 基于中产阶层对服务专业度的高要求,作为中国重疾险领域的早期参与者之一,友邦人寿通过不断夯实“全程健康友保障”的客户价值主张,从以专业重疾保障为核心的“重疾1.0”时代,到创新性地将重疾保障与健康服务相结合的“重疾2.0”时代,再到当前整合癌症预防、重疾保障和健康服务的“重疾3.0”时代,友邦始终以客户需求为导向,不断升级独具特色的“健康生态圈”建设。 在深刻洞察客户需求与行业痛点的基础上,友邦持续秉持“以客户驱动的业务革新”,对涵盖健康、养老、财富管理和传承四大客户价值主张的多款产品及服务进行升级,以期为不同人生阶段、不同需求的客户带来多元化、多层次的保障,助力更多中国家庭实现“健康长久好生活”。

图片

图片