①近期,“小咖咖啡”完成4.48亿元B轮融资,参投机构为清望资本与老股东,最新估值达18亿元。 ②创始人称今年计划实现营业门店2000家。

财联社|新消费日报7月11日讯(研究员 梁又匀),据公开信息显示,近期连锁咖啡店及咖啡机供应商“小咖咖啡”完成4.48亿元B轮融资,参投机构为清望资本与老股东,最新估值达18亿元。

资料显示,小咖咖啡为北京拾级而上科技有限公司旗下品牌,创立于2017年。创业前4年,小咖咖啡主营智能咖啡机设备的研发与运营,重点关注B端企业咖啡消费市场。

活跃于一级投资市场、持续获得融资也成为了该品牌的一大特点。天眼查显示,小咖咖啡凭借桌面智能咖啡机产品在2017年、2018年和2020年4次获得机构投资。

2021年末,小咖咖啡尝试开设线下门店,主营创意咖啡、果咖,选址集中于一线城市办公园区、商务区内。据上海门店菜单显示,店内咖啡价格在10元~20元之间,团购平台上处于促销中的美式咖啡优惠价格可低至9.9元。

据报道截至2023年3月底,营业中的小咖门店超过500家,签约门店突破1000家,投放自助咖啡机超30000台。小咖咖啡创始人兼CEO朱保举透露,今年小咖门店拟实现营业门店2000家,上市计划也在同步推进中。

然而新消费日报却从其官方点餐小程序中发现,小咖门店开业情况并不乐观。

从咖啡机到加盟咖啡店

2017年的现磨咖啡市场方兴未艾,办公室白领等咖啡因“刚需”人群成为了品牌们关注的焦点。

小咖咖啡创立之初正是瞄准了办公室场景,推出适用于大型公司内部的自助咖啡销售机,以低成本和较好的原材料吸引顾客。

公司规模百人以上、单个点位日销10杯以上,单台咖啡机可以提供价格低于10元的廉价快捷现磨咖啡产品。报道称,该模式在安排专人维护的情况下,可实现3个月。品牌成立不足一年,其咖啡机已布局上千台咖啡机,主要服务企业用户,其次是教育培训机构等。

较高的增长速度引来了不少投资机构的关注。在小咖咖啡成立的三个月内连续获得天使轮和Pre-A轮融资,参投机构包括水木资本、点滴关怀、探针投资和砾石投资。2018年,品牌成立仅7个月,就已进入第三轮,收获数千万元的A轮融资。

2020年6月疫情期间,相较于咖啡店、外卖更方便快捷的小咖咖啡机再次获得投资机构青睐,完成A+轮融资。目前,小咖自助咖啡机主要应用于写作楼、办公室等场景,服务国企、外企和大型互联网公司内部咖啡消费需求。

随着咖啡机业务的持续推进,小咖团队发现了咖啡需求的多样性。固定的咖啡机仅能提供美式、拿铁等基础款奶茶,而咖啡口味消费趋势却是不断翻新的。因此,小咖团队曾尝试在写字楼企业内部、大厅设立吧台店铺,对标瑞幸。

消费者对咖啡不仅有口味、工作提神需求,还有一定的社交需求,这要求品牌扩展更大的门店面积、更多创意饮品。

另一方面,小咖咖啡机业务也在同步推进。截止2023年4月,小咖咖啡机已累计投放3万台,计划今年投放数量将翻倍,达6万台。

但咖啡机能够提供的服务较为有限,深耕咖啡赛道仍需回到实体门店,叠加近几年头部咖啡品牌门店和营收的快速增长。小咖团队下定决心将咖啡门店作为另一发展重点。

开设门店 从试探到大举扩张

2021年末开出首家独立线下门店后,小咖咖啡就开启了拓店计划。

门店独立于咖啡机业务,小咖咖啡不再只瞄准白领人群,而是关注以95后大学生为主导的年轻消费群体,采用直营+联合运营模式快速在大学城、商业区附近布局。

创始人朱保举曾接受媒体采访透露,小咖门店单店投入成本在30万左右,日均平均销量在300杯左右。截至今年3月底,营业中的小咖门店超500家。

2023年线下消费需求火热,各类线下门店生意重新变得炙手可热起来。尤其是瑞幸、Manner、M Stand等咖啡饮品品牌复苏势头明显,且广泛受到了投资机构的关注。

此前曾有媒体报道称,2017年以来,小咖咖啡已完成5轮融资,包括本次B轮4.48亿元在内,公司累计获得超8亿元融资。

资本的加持让品牌的开店计划更为“激进”。

目前,品牌旗下有超1000家的签约门店,覆盖全国50多个城市,在四川、江浙沪等地渗透率较高。据计划,2023年内小咖咖啡还将在北上广深、江浙、川渝等多个城市和地区累计签约门店3000家,最终完成全国布局2000家门店。

更有小咖咖啡门店宣传显示,目前直营门店99.7%为盈利状态,已开门店日销量已破10万杯。当日均销售杯数达200杯时,门店的毛利率都可以达到57%左右,平均店铺纯利率在40.5%左右。简而言之,一家店的基本回本周期是在8-9个月的时间。

尽管咖啡门店的盈利回本情况需要考虑多种因素,但包括朱保举在内,小咖团队对于快速消费复苏背景下的快速拓店充满信心。

下沉市场是“万能药”吗?

为实现差异化竞争,小咖咖啡门店一开始就给自己定下了“亲民价格”、“下沉市场”的扩张逻辑。

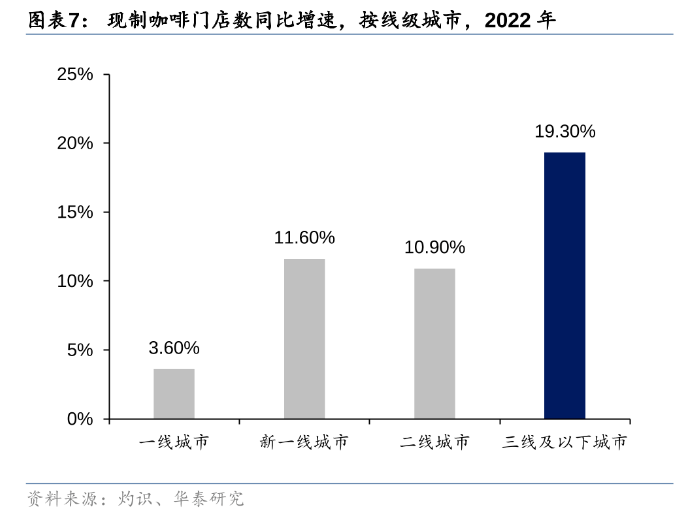

相较于成熟高端品牌主攻一二线消费市场,小咖咖啡重点关注广大的二线至四线城市消费市场。据称,其县级城市门店已占总店型的20%~30%。

美团数据测算,2022年中国咖啡产业规模2007亿元,预计2025年中国咖啡产业规模将达到3693亿元,年复合增速达21.56%。其中,三线门店数增长最快,四五线订单增长超250%。

此外,据灼识数据,2022年中国咖啡人均量仅为11.3杯/年,相较于已被星巴克、瑞幸、Manner、挪瓦咖啡占据的一二线城市,低线城市连锁咖啡店数量较少仍有较大扩展空间。

朱保举也认为,2022年是下沉咖啡市场发展较快的一年,小咖咖啡门店扩展趁势提速,在西南、华东等地落地了大面积联合运营店。

然而,咖啡赛道的门店竞争已进入白热化。库迪、瑞幸、挪瓦、Manner、幸运咖等头部咖啡品牌围绕单价、选址、门店覆盖数量开启全面“内卷”。

2023年伊始,库迪全力践行“三年开店上万家”的口号,仅8个月就“疯狂”拓店4000家;挪瓦咖啡创始人也喊出“五年2万家”的开店口号;其中进度最快的瑞幸,6月初率先宣布其全国门店已破万家。

除此之外还有依托于蜜雪冰城供应链体系的“幸运咖”不喊口号,而是默默扩张县级市场。星巴克则早在2022年就已喊出“每9小时开一家新店”、“三年新增9000家门店”的目标。

三线及一下城市成为了咖啡业内的“兵家必争之地”。幸运咖、库迪的8元咖啡,瑞幸近期持续进行的9.9元补贴活动,使得下沉市场不仅是门店数量之争,还包括供应链成本、价格之争。

在此背景下,小咖咖啡10~20元的价格定位,并不具有突出优势。

据新消费日报统计,“小咖家”小程序显示其门店遍布全国61个城市,从北京、天津、上海、苏州、成都,到阿勒泰、资阳、达州、遂宁等低线城市覆盖面较全。但具体至每一座城市,其实际正在营业的门店数量大都仅有一家,有不少城市门店则处于“休息中”。

对此,一位小咖咖啡内部人士对记者表示,小咖咖啡主要服务入驻了大量的国企央企、国家部委、大型外企、互联网公司,员工可以刷饭卡,可以做福利,但门店数并没有在小程序上体现,因此实际上小咖咖啡的渠道与点位要比小程序上多。

据悉,在咖啡机、咖啡店之外,小咖今年也已经开始布局电商板块,同时上线了京东和天猫平台。

从咖啡新品口味紧贴瑞幸、Manner风格,以及与近期刚上映的动画电影《长安三万里》的联动来看,获得融资后的小咖咖啡仍十分渴望在竞争白热化的国内咖啡市场,争取属于自己的市场份额。

图片

图片