从工艺单耗的角度来看,PTA 的供给相对宽松,PX 边际国产供应紧平衡; 总的来讲,PTA 产业格局较好成本支撑仍在

一、行情回顾

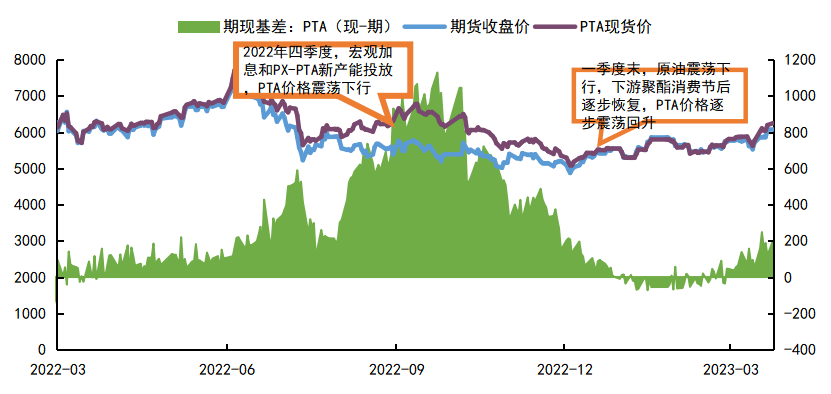

一季度,原油

聚酯产业链中PTA价格涨幅大于涤纶,且3月份PTA供需偏紧格局下价格涨幅更为明显,涤纶行业效益压缩。锦纶产业链成本传导稍顺,并且春节后随着下游需求增加,锦纶纤维与原料的价差稍有扩大,但锦纶行业总体仍是微利运行。氨纶产业链方面,原料PTMEG由于扩能少,性价比高的货源呈现供应偏紧的状态,价格涨幅明显,但氨纶产品价格涨幅远不及原料,仍处于阶段性回调阶段,且一季度氨纶有新增产能投放,产销压力加大,库存有所增加。

二、影响因素分析

1、PX检修炒作接近尾声 调油需求升温

PX市场价格整体呈现涨势,月均价达到1034.96美元/吨,环比涨5.82%,同比

5.21%。其中季度最高点为1102美元/吨,季度最低点为940.33元/吨。造成一季度行情走势的主要原因是:国内终端修复预期与检修季节PX供应损失影响,供需良好与需求复苏相互提振,按市场阶段来看。去年年末,需求强预期提振信心,并且防疫防控强宽松后,业者对需求强预期、强修复持续存在,市场价格持续拉升;到了一季度2月份,下游减停产导致PX市场触顶回落,PTA加工费持续快速下跌后,企业出现减产、停机、提前检修等,需求拖拽,PX市场震荡回落;目前,检修季节袭来,PX供应端利好支撑,叠加下游PTA现货紧张下,基差、期货持续上涨,对PX形成强支撑,PX持续大幅拉涨。

目前,PX季节性累库64万吨以上,主要是国内产量的大幅增加,而下游需求环比略有改善,但同比仍难以与去年同期匹敌,下游缓慢复苏,但短期难以匹敌PX产量增速,导致一季度PX库存累至高位。

大多数情况下,海外芳烃重整装置利润高于汽油重整利润,而去年由于汽油的拉涨导致汽油重整经济性 明显优于芳烃重整,驱动炼厂由芳烃重整向汽油重整切线,导致芳烃产出减少。调油商也通过购买现有芳烃用于调油,美国与亚洲芳烃价差随之扩大并打开套利窗口。亚洲芳烃流向美国导致歧化及异构原料的缺乏, 带动纯苯及 PX 下游产品价格的上行。

近期,近期芳烃调油的经济性回升比较明显。北美汽油库存持续下降,库存位于五年均值下沿;美国汽油裂解价差走强,辛烷值明显上涨。北美汽油相对紧张,芳烃调油经济性有季节性回升。未来调油预期犹存。

2、PTA 加工费回升 但仍然处于低位

第一季度PTA加工费先抑后扬,最高到700元/吨,目前在532元附近徘徊,从近五年的统计数据来看近三年的净加工费相对偏低,主要由于国内 PTA 处于新产

能的投放周期,去年PTA有500万吨新装置推迟至2023年,2023年PTA的投产增速虽有所放缓,但是产能增加的绝对值也是千万级。所以从目前市场上公布的增产计划来看,2023年可能是PTA产能增速的最高峰,之后填流会快速下滑,产能将在2024年左右达峰。在2月5日,俄罗斯成品油制裁生效后,俄罗斯成品油出口不像原油一样那么容易找到买家,因此,全球成品油市场将会日渐紧张,这会增加未来PX的调油需求,于是PX工厂稳坐钓鱼台,有足够的条件拉抬价格。那么PTA工厂知道今年是投产大年,会提前超卖,下游也会后点价,超卖和后点价过多容易导致短期挤兑,形成挤仓环境;。

节前 PTA 受春节假期影响,开工率较低,节后快速复工后开工回升至往年同期水平。 3 月目前的水平在80%,期间一周左右时间,PTA开工率呈现快速下行的状态,主要是节后PTA加工费持续低迷在200元附近,倒逼PTA生产企业降负,直到70%左右水平,因为有个常识 我们要知道,当PTA-PX加工差持续1-2周低于250元/吨以下时,装置陷入全面亏损,后续大概率会有装置停车检修。考虑到未来新产能投放时间和聚酯开工高位持续性时间,PTA未来加工费有回落的可能。

3、终端出口有所下降 国内消费值得期待

从数据上看,2022年全年国内服装零售额为9222.6亿元低于疫情前2019年的9778.1亿元。2023年是我国全面放开防疫管控的第一年,从最新的国内消费数据来看,恢复非常明显,第二季度随着气温的回升,国内旅游出行拉动对纺织品服装的需求预期值得期待。

受去年高基数、海外需求不振、订单数量减少等因素影响,按美元计,2023年1-2月中国纺织服装出口同比下降 18.5%。按人民币计,2023 年1-2 月中国纺织服装累计出口2823 亿元,比去年同期下降 11.6%。其中,纺织品出口1324.1亿元,下降 15.9%; 服装出口1498.9亿元,下降7.5%。虽然中国出口增速仍处于下滑区间,但是下降速度较前期有所放缓,同时读数略高于市场预期。这与 1-2月 PMI 的新出口订单快速回升相吻合。

三、总结与展望

宏观经济环境对其价格的影响巨大,主要通过两种途径对其产生影响:其一是通过原料端的原油价格来影响其生产成本: 其二是通过影响居民消费力及进出口政策来影响终端纺织品服装的消费。从工艺单耗的角度来看,PTA 的供给相对宽松,PX 边际国产供应紧平衡; 总的来讲,PTA 产业格局较好成本支撑仍在,关注新产能的投放及下游聚醋开工情况。

图片

图片