本次《注册制》系列文件更多影响转债预案审核注册、转债发行上市等领域。

2023年2月17日,证监会发布《首次公开发行股票注册管理办法》、《上市公司证券发行注册管理办法》等一系列文件,标志着中国证券市场全面注册制正式施行。注册制实际上并不陌生,创业板、科创板已分别于2020年6月、7月落地试点注册制,本次主要是监管层将试点注册制做法正式推广到主板市场,并进行全板块制度完善。

相比于2022年7月交易所《转债新规》主要影响的是转债条款、交易、转股等方面,本次《注册制》系列文件更多影响转债预案审核注册、转债发行上市等领域。

转债发行条件显著放松,主板预案切换至注册制

(一)发行条件:主板全方位放松,创业板取消近2年盈利的硬性要求

上市公司发行转债条件方面,全面注册制影响最大的是主板各类约束条件均有所放松,以及创业板上市公司盈利要求显著降低。此外,值得注意的是,市场关注的主板上市公司负债结构约束并未取消,只是略有放松。

根据本次发布的《上市公司证券发行注册管理办法》,证监会规定,各大板块上市公司发行转债至少需要满足三大条件,一是最近三年平均可分配利润足以支付公司债券一年的利息;二是具有合理的资产负债结构和正常的现金流量,三是满足发行股票的部分常规条件(如具备健全且运行良好的组织机构、除金融类企业外,最近一期末不存在金额较大的财务性投资等)。

此外,证监会还额外要求主板发行人需要满足最近三个会计年度盈利,且最近三个会计年度加权平均净资产收益率平均不低于百分之六的条件(净利润以扣除非经常性损益前后孰低者为计算依据)。

相比于现行规则,新规执行后,主板上市公司发行人无需满足“近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%”、“若近24个月发内曾公开发行证券,不存在发行当年营业利润比上年下降50%以上的情形”等关于盈利质量方面的要求,且净资产低于15亿元的发行人也无需提供担保。

负债结构方面,证监会的确取消了“转债发行后累计公司债券余额不超过最近一期末净资产额的40%”的要求。但实际上,根据《(再融资)证券期货法律适用意见第18号》关于“具有合理的资产负债结构和正常的现金流量”的适用意见,并结合此前创业板&科创板实施情况,各大板块发行人,包括主板,仍需要满足“转债发行完成后,累计债券余额不超过最近一期末净资产的50%”的要求。

科创板转债发行条件基本与此前一致,仍然需要满足上文提及的三大条件。创业板发行人在取消了“近两个会计年度实现盈利”的要求之后,面临的监管要求向科创板靠拢。

此外,关于“最近一期末不存在金额较大的财务性投资”的理解与适用,这里的“金额较大”指的是公司已持有和拟持有的财务性投资金额超过公司合并报表归属于母公司净资产的30%。关于“本次募集资金主要投向主业”,除金融类企业之外,发行人募集资金用于补充流动资金和偿还债务的比例通常不得超过总额的30%。

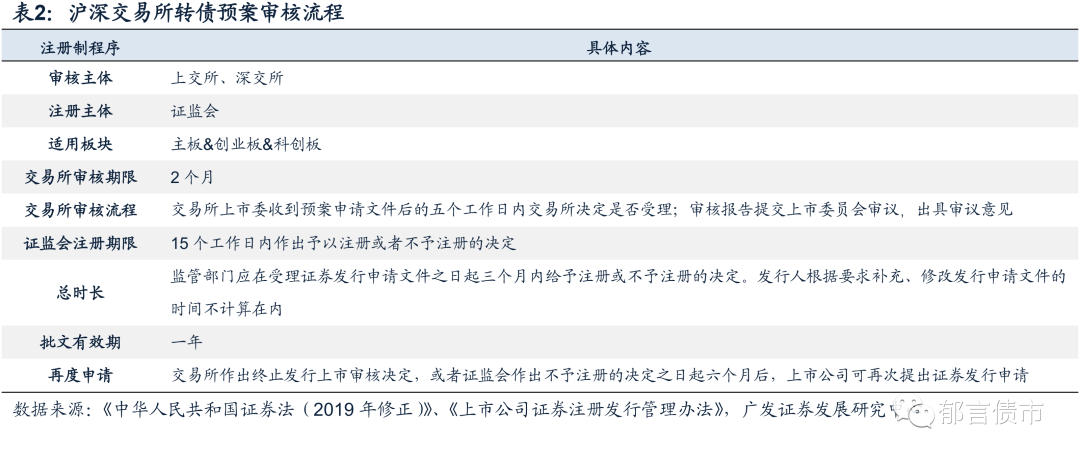

(二)预案审核:主板转债发行由核准制向注册制切换

早在2020年6月、7月《创业板上市公司证券发行注册管理办法(试行)》、《科创板上市公司证券发行注册管理办法(试行)》相继发布之后,创业板&科创板便已开启转债预案发行注册制。创业板注册制以天能转债为界限,其于2022年7月14日公告获得创业板上市委审核通过,科创板也开始了转债发行进程,嘉元转债率先于2020年8月12日晚发布转债预案,短时间内获批发行后成为了第一只科创板转债。

全面注册制之后,创业板&科创板上市公司转债预案相关审核程序与此前基本一致,主板则由核准制向注册制切换。此前,主板审核流程主要是由证监会发审委审核,并由证监会发布核准批文,审核批复主体均为证监会。而注册制之后,交易所上市委收到预案发行申请文件后的五个工作日内交易所决定是否受理;审核报告提交上市委员会审议,并在2个月内出具审议意见;证监会在收到交易所审核意见及相关资料后,在15个工作日内对上市公司的注册申请作出予以注册或者不予注册的决定。

审核程序方面,全面注册制之后,创业板&科创板上市公司转债预案相关审核程序与此前基本一致,主板则由核准制向注册制切换。注册制之后,审核报告提交交易所上市委员会审议,并在2个月内出具审议意见;证监会在收到交易所审核意见及相关资料后,在15个工作日内对上市公司的注册申请作出予以注册或者不予注册的决定。

关于对审核批复流程耗时的影响,注册制的确会改善转债预案的审核耗时,但是正是由于审核和注册的监管主体发生变化,证监会在注册之时可能出于审慎原则,需要更长时间做出核准批复(尤其是对发行条件更为宽松的双创小公司),这也是为何主板的批复耗时远短于创业板和科创板。

关于对转债发行规模的影响,全面注册制之后,创业板无论IPO发行条件(开放未盈利企业申报IPO)还是转债发行条件(近两个会计年度实现盈利)均有所放松,未来转债预案规模或将进一步增长。主板作为转债市场中坚力量,同样可能从发行条件全方位放松当中受益。此外,科创板预案规模增长存在较大提升空间。

此外,关于定增对转债融资的替代作用,全面注册制的直接影响可能相对有限,但审核结果的后续变化仍需要关注。一方面,主板引入了简易程序,不过这对于转债融资并不会存在明显替代作用。且创业板盈利约束条件显著放松,定增融资的核心优势也有所弱化。另一方面,定增此前相比于转债的主要劣势是,融资申请相对宽松,但审核严格,通过率较低。全面注册制之后,可以观察定增项目通过审核的概率是否有明显提升来判断是否会对转债融资形成替代作用。

图片

图片