《风口研报》今日导读

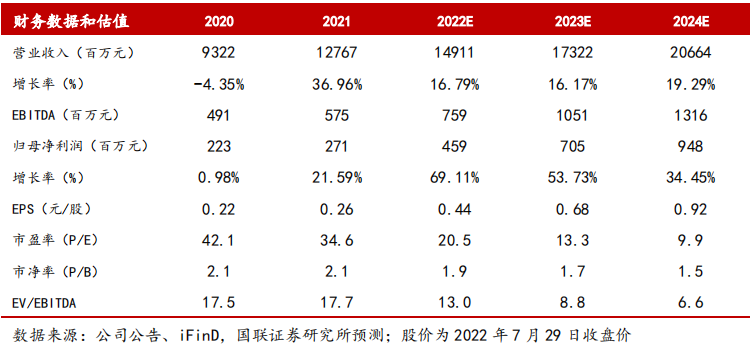

1、万马股份(002276):①2022年7月29日,《“十四五”全国城市基础设施建设规划》印发,提出“推进城市电力电缆通道建设”,电缆化率提升与电缆高压化趋势明显;②国联证券贺朝晖看好公司是我国唯一可以批量生产220kV及以上绝缘材料的企业,还同时拥有机器人线缆、电动车高压线束、快充桩线缆、风光线缆多个增长极,未来5年公司高分子年产量有望从2021年的约37万吨向120万吨迈进;③公司充电桩业务覆盖全国50+城市需求,拥有从7kW到480kW功率的产品线,公共充电桩保有量超2万台,已与一汽奥迪、广汽新能源、东风出行、小鹏汽车、威马汽车等建立合作;④贺朝晖预计公司2022-2024年归母净利润分别为4.6/7.1/9.5亿元,同比增长69.1%/53.7%/34.5%,给予公司2023年22倍PE估值,对应股价15.00元(现价9.07元);⑤风险提示:电缆料国产化不及预期、需求放缓等。

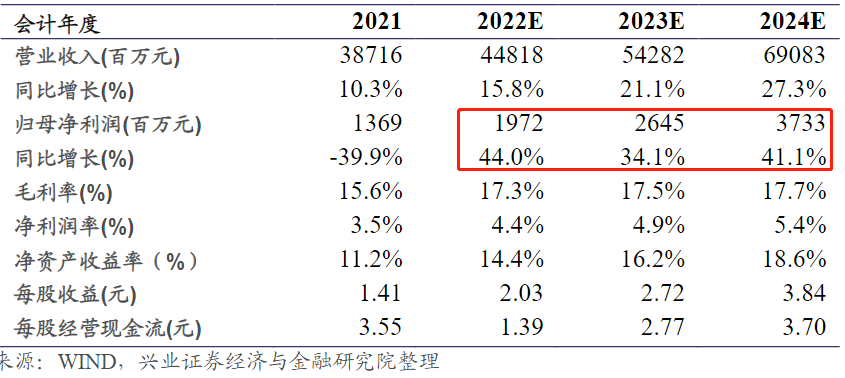

2、天能股份(688819):①公司系新能源动力电池行业领军企业,在国内铅蓄电池行业市场占有率已超过40%,下游需求集中在轻型动力领域,当前积极布局锂电业务;②其中锂电储能业务国内与华能、大唐的合作,海外通过与帅福得深化合作,2023年起公司海外储能业务预计逐步开始放量;③兴业证券王帅预计公司2022-2024归母净利润19.72/26.45/37.33亿元,同比增长44%/34.1%/41.1%,首次覆盖,给予公司“审慎增持”评级;④风险提示:锂电储能业务不及预期。

主题一

风光陆缆海缆+快充桩+机器人线缆,这家公司在国内“独家”量产220kV+电缆材料、产能有望迈向3倍扩张,分析师上看66%+估值修复空间

事件:2022年7月29日,《“十四五”全国城市基础设施建设规划》印发,提出“开展城市配电网扩容和升级改造,推进城市电力电缆通道建设和具备条件地区架空线入地”,电缆化率提升与电缆高压化趋势明显。

国联证券贺朝晖挖掘出高压海缆陆缆绝缘料龙头万马股份,公司是我国唯一可以批量生产220kV及以上超净绝缘材料和电缆抗水树绝缘材料的企业。受电缆需求拉动叠加扩产和技术周期,未来5年公司高分子年产量有望从2021年的约37万吨向120万吨迈进,同时附加值有望提升,成长属性凸显。

同时,机器人线缆、电动车高压线束、快充桩线缆、风光线缆、水下线缆、通信线缆等专特线缆有望为公司提供新的增长极。目前公司已形成线缆新智造、高分子新材料、充电桩新能源构成“一体两翼”发展格局,需求+扩产+产品升级使投资机遇显现。

贺朝晖预计公司2022-2024年归母净利润分别为4.6/7.1/9.5亿元,同比增长69.1%/53.7%/34.5%,给予公司2023年22倍PE估值,对应股价15.00元(现价9.07元)。

高端市场独占鳌头,国产化空间广阔

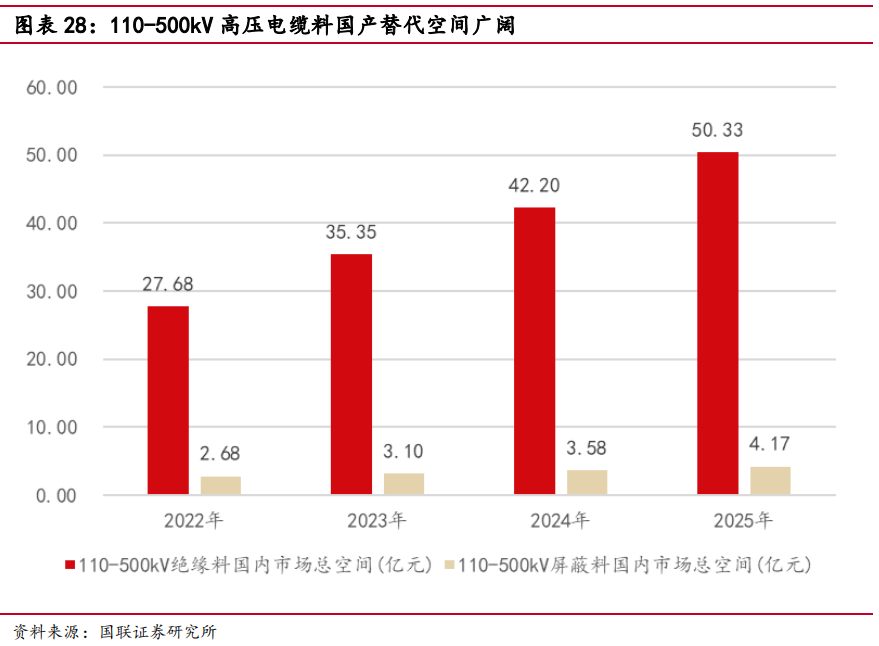

绝缘与屏蔽层是交联电缆的技术核心,直接决定了各类型电缆的大部分性能,在高压化的带动下,贺朝晖预计2022年至2025年,国内110kV-500kV电缆绝缘料需求将从约10万吨/年增长至20万吨/年,对应市场总空间将从2022年的约27亿元增长至2025年的约50亿元。

随着电压等级越高,对于电缆材料的纯净度要求越高,制造工艺越难。在电缆绝缘料领域,220kV及以上的绝缘料目前仅万马高分子有生产能力。电缆屏蔽料领域,220kV等级的屏蔽料目前仅万马高分子、江苏双鑫有生产线。

产能方面,截至2021年底,公司高分子业务总产能达到约50.22万吨,产能利用率达74.8%。2022年5月,公司公告拟建设环保线缆高分子材料总产能60万吨/年,同时万华化学生产的基础原料通过管道输送至合资公司生产线,将形成原材料在生产工艺上的无缝衔接。

万马新能源充电桩布局多年,静待绽放

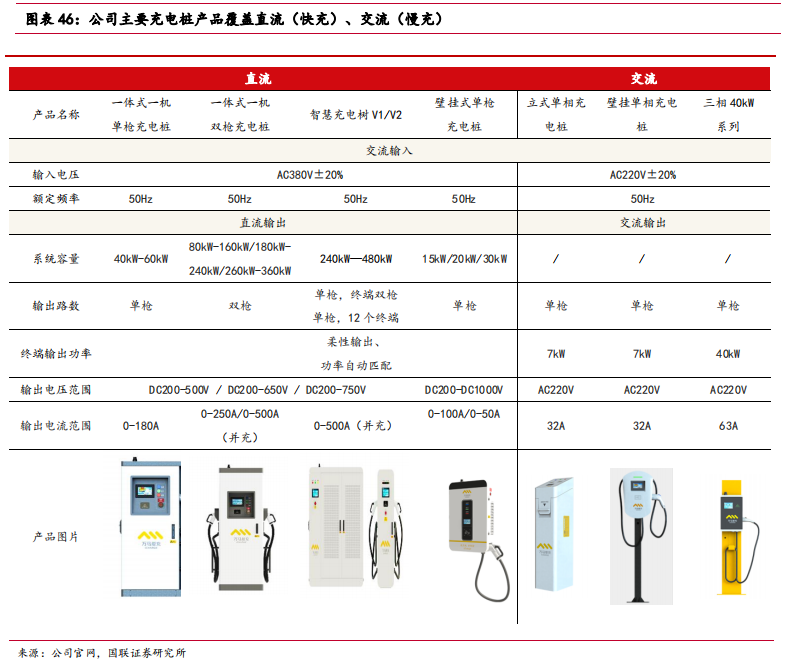

公司作为国内最早进入充电桩领域的公司之一,拥有从7kW到480kW功率的产品线,充电业务覆盖全国50+城市需求,公共充电桩保有量超2万台。

公司与小桔充电、曹操专车、百度地图、高德地图等均有合作,已经实现互联互通;在与主机厂合作方面,公司与一汽奥迪、广汽新能源、东风出行、小鹏汽车、威马汽车等车企建立平台合作,为司机端用户解决充电焦虑。

贺朝晖认为,电动汽车保有量快速提升或将使得公司新能源业务快速实现盈利。

近期本栏目清洁能源系列:

7月28日《发电量更高+土地限制少+明年将有项目落地,海上光伏将迎高光时刻且未来还有较大的降本空间,分析师强call这两个环节将最为受益》

7月28日《全新储能“黑科技”可节省75%的能源消耗,华为热管理核心供应商推出全新光储热一体化产品,明年便有望出货,分析师全面上调未来三年盈利预测》

7月27日《欧洲户储+国内电站大型储能,这家公司率先卡位储能增速最快的2大赛道,出货量高增在即》

7月24日《电动车高压平台+储能+风光,这家公司为市场稀缺的新能源市场爆发后产品量、价双升标的,分析师连续深度报告跟踪》

7月21日《储能+特高压安全领域均为这家公司的核心业务,储能相关收入明年有望翻倍,分析师首次覆盖预计今年业绩增4倍》

主题二

分析师新挖出一家正宗储能锂电供应商,海外储能业务放量在即+国内合作华能、大唐,测算对应今年PE估值仅20倍出头

储能赛道热度非常高,兴业证券王帅近日覆盖一家转型至储能的传统电池行业龙头天能股份。

公司的铅酸电池业务下游需求集中在轻型动力领域,当前稳步推进锂电池储能业务。国内与华能、大唐的合作,拓展储能电站、光伏项目;海外通过与帅福得深化合作,积极拓展海外储能市场。

2021年底公司锂电产能3GWh,预计今年年底7Gwh、2023年底达到14GWh,2025年公司产能将达到30GWh左右,锂电业务加速成长。

王帅预计公司2022-2024归母净利润19.72/26.45/37.33亿元,同比增长44%/34.1%/41.1%,首次覆盖,给予公司“审慎增持”评级。

天能股份系新能源动力电池行业领军企业,铅酸业务保持稳健增长

公司是一家以电动轻型车动力电池业务为主的新能源动力电池行业领军企业。公司坚持科技创新驱动绿色发展理念,形成了铅蓄电池为主,锂电池为辅的电池产品体系。

公司近年来营收情况良好,2021年由于辅材价格上涨,公司盈利增速虽有所回落,但仍积极布局储能和低速电动车业务。

铅酸业务:公司在国际铅蓄电池行业市场占有率排名前三,在国内铅蓄电池行业排名第一,市场占有率已超过40%。

公司铅酸电池业务下游需求集中在轻型动力领域,在各地新国标过渡期逐步到期的背景下,国内两轮车需求将继续保持稳健。今年以来通过调整计价模式盈利能力显著修复,铅酸电池作为公司现阶段的主导业务仍将贡献稳定的利润和现金流。

以储能业务为支点,公司锂电业务加速成长

启停电池:2018年开始,公司陆续切入启停电池市场,前期把握替换市场的基础上,陆续打入中国重汽、江铃汽车等供应链,2021年实现营收5.38亿元,同比增长186.72%。

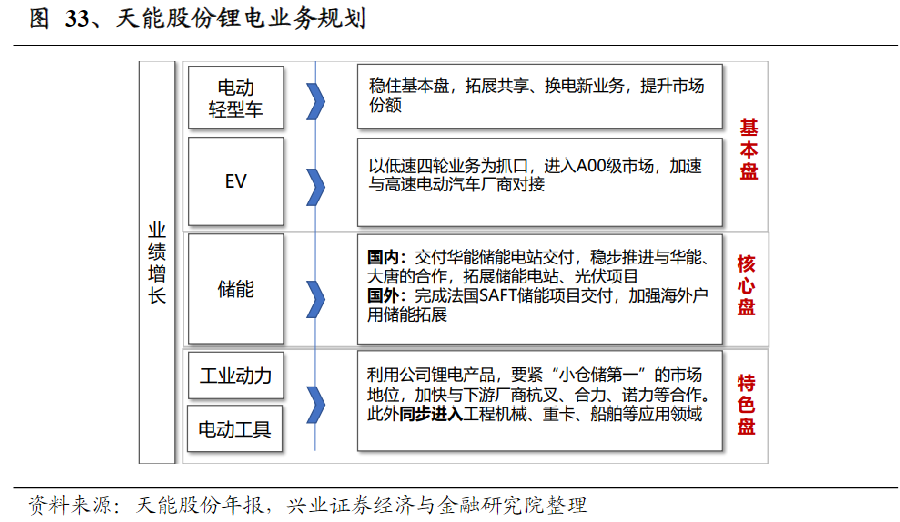

锂电业务:公司锂电业务战略为稳住电动轻型车基本盘,推进储能核心盘。

公司稳步推进与华能、大唐的合作,拓展储能电站、光伏项目;海外通过与帅福得深化合作,积极拓展海外储能市场。

此外,利用公司锂电产品,公司积极拓展工业动力市场加快与下游厂商杭叉、合力、诺力等合作,同步进入工程机械、重卡、船舶等应用领域。

产能方面:2021年底公司锂电产能3GWh,预计今年年底7Gwh、2023年底达到14GWh,2025年公司产能将达到30GWh左右,锂电业务加速成长。

海外储能业务放量在即:福得为法国能源集团道达尔旗下电池业务板块公司,2019年公司与帅福得成立合资公司,2023年起公司海外储能业务预计逐步开始放量。

此外,公司打造了包括家储、储能电站等产品在内的多产品矩阵,储能产品液冷模组获法方认可,ESS完成首套自研储能产品交付江苏煦协新能源客户2MWh储能项目。

近期本栏目锂电系列:

7月28日《锂电隔膜5倍扩产+未来三年利润或增10倍,这个突然杀出的隔膜“黑马”有望冲击当前行业第一梯队,目前已送测各大电池厂商并斩获采购合同》

7月21日《继钠电池之后,宁德时代又一款新型电池下半年即将量产,需求将迎3年55倍爆发式增长,有望改变未来技术发展格局》

7月19日《动力/储能电池托盘+钠电池铝箔+船舶防腐材料,这个行业“新玩家”今年内或迎4倍产能扩建落地,分析师看未来三年业绩增长400%对应估值仅5倍》

7月15日《有望替代PVDF成为“锂电池+隔膜”新材料,分析师测算未来3年动力电池领域用量或超10倍以上增长,“它”是全球仅4家具备规模化生产能力企业的其中之一》

VIP试读

VIP试读 推荐专栏

推荐专栏