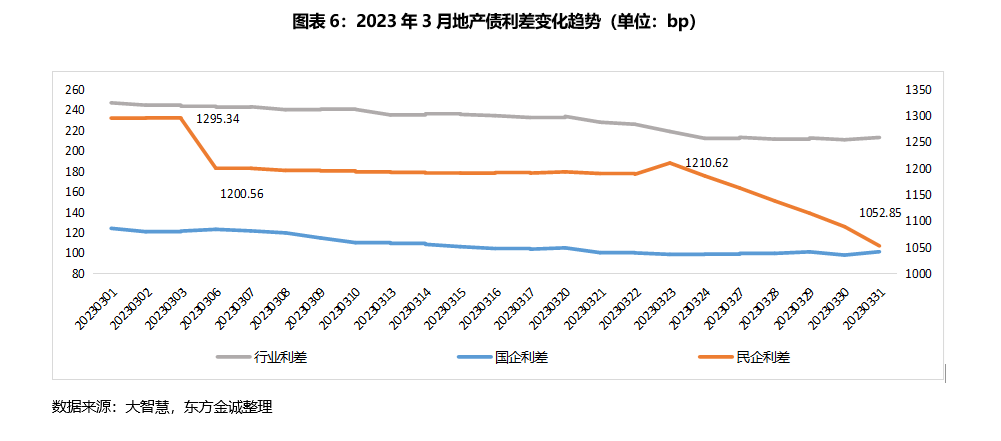

民营地产债利差修复态势尤为显著。

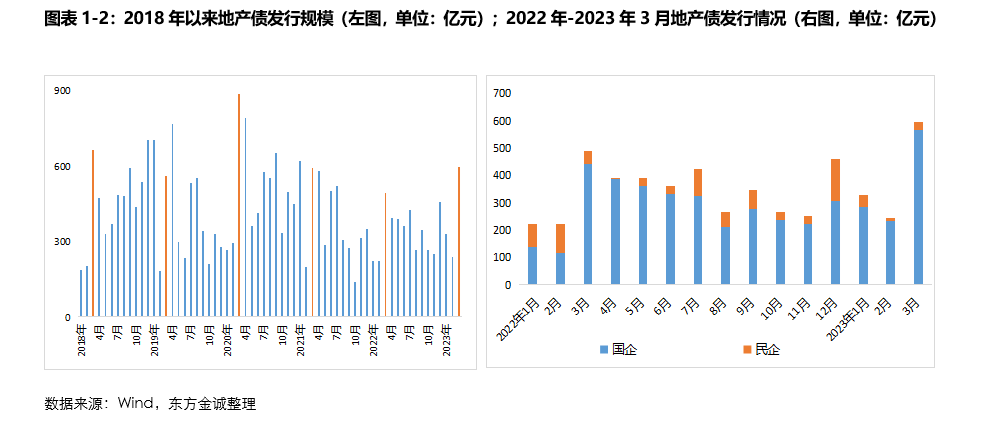

一、3月国有房企债券发行规模大幅提升,带动地产债发行规模整体回升;民营房企债券发行规模无明显改善,净融资额大幅负增。

3月,共计31家房地产企业发行境内地产债48只,发行规模为594.58亿元。与去年同期相比,发行主体数量、债券数量和发行规模分别增长24.0%、14.3%和21.1%。3月,境内地产债到期规模达598.32亿元,净融资额为-3.74亿元。

3月,国有房企发行规模大幅增长,带动地产债发行规模整体回升。具体看,3月国有房企发行规模达567.58亿元,环比增长141.83%,同比增长28.70%。受此影响,3月地产债整体发行规模显著回升,创本轮下行周期以来单月最高水平。3月地产债发行规模回升带有季节性规律,与下行周期前数据相比,3月发行规模仍处偏低水平(2018-2021年3月发行规模分别为663亿元、559亿元、888亿元和593亿元)。

民企发行规模维持低位,占比不足一成。3月,民营房企债券融资渠道仍未恢复,月内仅3家民营企业发行地产债,分别为重庆华宇集团(中债增进公司提供担保)、滨江集团和广州雅居乐,合计发行规模27亿元,同比下降45.89%。

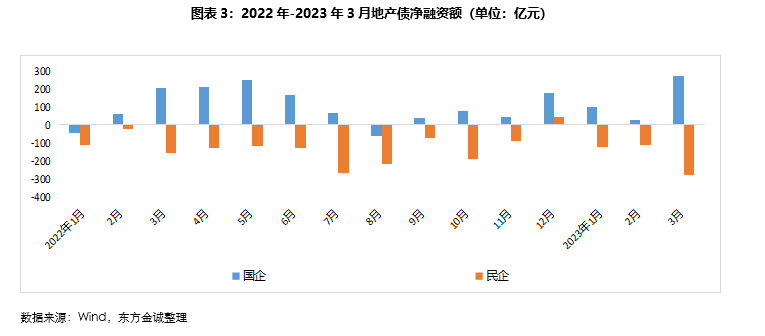

3月地产债净融资额仍处负值区间,尤其民营房企净融资额大幅负增。3月,国有房企、民营房企到期规模分别为295.4亿元和302.9亿元,净融资额分别为272.16亿元和-275.9亿元。民营房企净融资额大幅负增带动地产债整体净融资额再次落入负值区间。

国企地产债发行量大增,带动3年期AAA级地产债加权平均融资利率进一步下降。3月,地产债主力品种为3年期AAA级地产债,共计12只,加权平均利率为3.58%,较上月下降61bp。国企地产债发行量攀升一定程度带动了平均发行成本下降。

二、3月地产债信用利差持续修复,民营地产债利差修复态势尤为显著;信用债市场整体活跃度上升,叠加楼市向好提振市场信心,带动地产债成交活跃度提升,价格有所回升。

3月,地产债整体信用利差保持收窄态势,民营地产债利差出现两轮下行走势。3月末地产债信用利差213.30bp,较月初下降33.93bp,国有地产债和民营地产债信用利差均呈下行态势。具体看,国有房企利差走势较为平滑,由月初的124.37bp逐渐降至101.47bp,降幅约23bp;民营地产债月内出现两次明显下行,一是3月6日利差由前一交易日的1295.34bp骤降至1200.56bp,其中奥园集团、中南建设、上海宝龙和旭辉集团4家主体利差下行超过100bp;二是由3月23日的1210.62bp快速下降至3月31日的1052.85bp,前后7个交易日内利差降幅达157.77bp,8家主体利差降幅超100bp,其中广州天建、新力地产和广州时代控股3家主体利差修复显著,分别由404611bp、504103bp和31042bp分别下降至7031bp、13004bp和20776bp。整体来说,3月地产债信用利差继续保持修复态势,尤其是民营地产债信用利差修复显著。

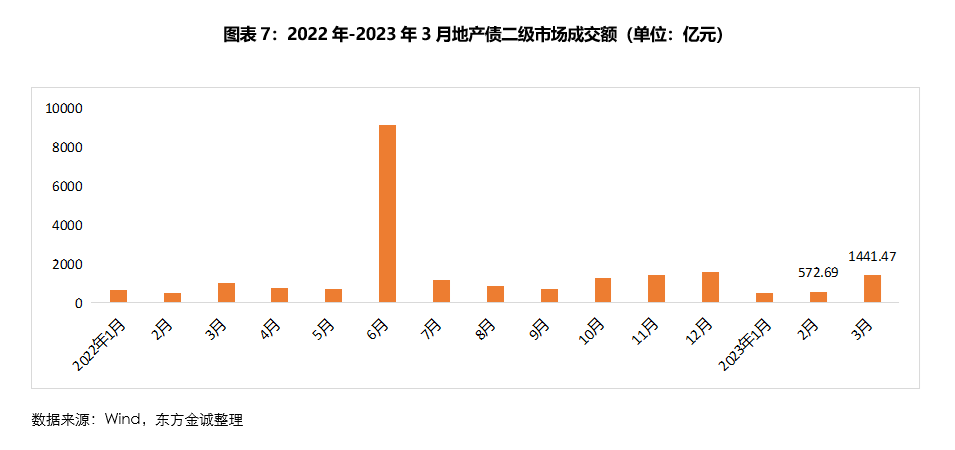

3月,地产债二级市场交易活跃度较上月有显著提升。受信用债市场整体成交活跃度提升,以及地产债估值修复等因素影响,当月地产债成交只数由上月的332只增加至801只,成交额环比提升151.7%至1441.47亿元。

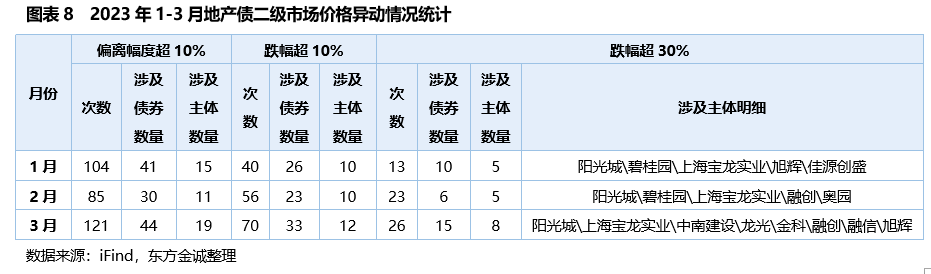

3月,地产债二级市场单日价格偏离幅度超10%的债券共计44只,涉及19家房企。 从波动的频次来看,当月地产债价格偏离幅度超10%的情况共计发生121次,较上月增加36次。具体看,单日跌幅超10%的频次为70次,跌幅超30%的频次为20次,涉及8家房企,分别为阳光城集团、上海宝龙实业、江苏中南建设集团、龙光控股、金科地产集团、融创房地产集团、融信集团、旭辉集团;单日价格涨幅超过10%的频次为51次,涨幅超过50%的频次为13次,涉及的主体包括中天金融集团、阳光城集团、天津房地产集团、深圳龙光、江苏中南建设和奥园集团等6家主体。我们认为,3月楼市出现回暖迹象带动了市场情绪的扭转,部分地产债价格出现回升。

三、3月债券违约和展期规模显著增加,恒大集团境内债发生实质性违约;已违约和展期房企外部融资渠道仍未恢复,叠加销售端持续低迷,出险房企信用风险维持高位。

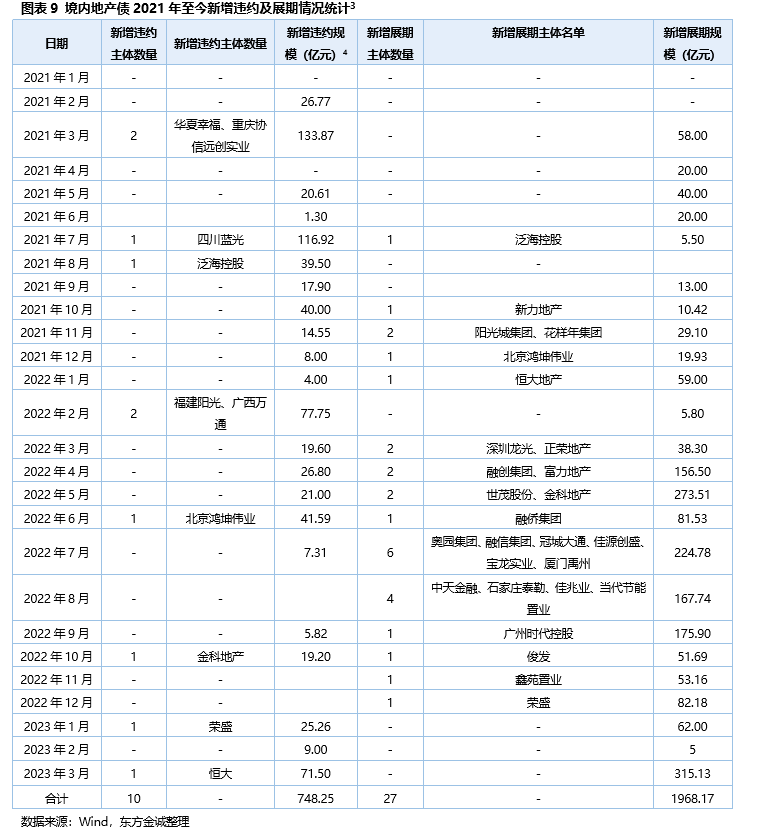

恒大地产集团风险进一步暴露,地产债整体违约和展期规模显著增加。3月,新增地产债违约规模为71.5亿元,新增展期规模为315.13亿元。具体看,新增违约债券3只,涉及3家违约主体,其中恒大集团此前保持境外债违约、境内债展期状态,但在3月未按时兑付“20恒大04”利息,出现境内债实质性违约;3月,新增展期债券28只,涉及主体10家,均为已展期或违约主体。

整体来看,3月无新增风险主体,但已违约和展期主体信用风险持续暴露,违约和展期规模明显提高。目前,违约和展期主体外部融资渠道几乎处于封闭状态,现金流来源主要为销售回款。然而,一季度房地产销售较行业下行周期前仍存在明显差距,出险企业现金流依然紧张,信用风险维持高位。

展望后市,楼市回暖动力不足,二季度回暖预期或再次落空,出险房企信用风险仍将维持高位,未出险民营房企亦将面临较大考验。高频数据显示,4月1日-16日30大中城市商品房日均成交套数为3478套,较3月下降27.4%,3月的季节性回升趋势未能在4月延续。另一方面,3月70大中城市中仅有5座城市新建商品住宅价格环比下降,按照首套住房贷款利率动态调整机制,二季度多数城市将不能继续实施放宽房贷利率下限的优惠政策,对二季度购房需求的增长产生一定抑制作用。综合考虑当前政策、经济和行业环境下,我们认为二季度楼市大概率因回暖动力不足而继续维持筑底态势。与此同时,二季度房企仍面临较大偿债压力,境内外地产债到期规模合计1926.64亿元 ,其中4月到期规模最大,为938.75亿元。在销售回款对房企现金流的支撑作用有限、偿债压力维持高位的双重压力下,对于缺乏外部融资支持的出险房企来说,偿债能力势必进一步恶化;对于未出险的民营房企来说,也将面临较大考验。